はじめに負債ありき

どもども。

長らくお待たせしてしまいましたが、今回は本当の「お金の起源」について考えてみたいと思います。

一般には「物々交換」からやがてお金のようなものが生まれたとされています。が、その説はちょっと信憑性に欠けるっぽい、というのが前回の内容でしたね。

では、お金は一体どのようにして誕生したのでしょうか。

大昔の取引

そもそも、物々交換は赤の他人と行うもの。

お互いに少しでも得をしようとするので、騙し騙される危険を孕んだ、シビアで油断のならない取引であります。

決して、村の仲間とか身内のような間柄で行うようなものではありません。

では、昔の人はどのようにして日常の物資を手に入れていたのでしょうか。農夫はどうやって肉を、漁師はどうやって野菜を手に入れていたのでしょうか。

その方法をうかがい知るには、まずは大昔のコミュニティとはどういうものだったのかを考えなくてはいけません。

隣人が困っていたら

まず、原始社会というものは、現代の我々の暮らしからは想像もできないくらい狭い。

ほとんどの場合、彼らにとっての社会とは、数十人からせいぜい100人規模の集落というか村というか、そんなもん。

全員が親戚みたいなもので、メンバーは全員がお互いのことを知っている状況です。

そういう前提で、ちょっと想像してみましょう。

ある日、ビルの靴が壊れてしまいました。

ビルは牧場を持っていて、たくさんの豚を飼っています。でも、余分な靴は持っていません。

そんなビルの隣に住むトムは、たまたま靴を2足持っていました。

しかし、トムは食料を十分に持っていたので、今は豚肉は必要ありません。

・ビルは豚しか持っていなくて、靴が欲しい。

・一方のトムは、靴を余分に持っているけど、豚肉は欲しくない。

こんな状況において、ビルは靴を手に入れることができるでしょうか?

ビルが靴を手に入れる方法

もし彼らの住む村が物々交換経済だったなら、ビルは靴を手に入れられません。

不可能です。

物々交換が成立するためには、いわゆる「欲望の二重一致」が起きなくてはなりません。

すなわち、ビルが靴を必要とした時に、まったく同じタイミングで、トムも豚肉を必要としなくてはなりません。

ビルとトムのそれぞれの欲望が一致しなくてはならないのです。

もし今トムが豚肉を必要としていないなら、トムが豚肉を必要とするまで、ビルはずうっと裸足で生活しなくてはなりません。

こんな調子では日常生活もままならないわけで、ちょっと考えにくい。

つーか、あり得ぬでしょ。

実際、原始社会の人々は、このような面倒な物々交換など行ってはいませんでした。

狭い村で、隣人が困っている。

だったら、トムは「やあビル。ちょうど靴が1足余ってるんだ。よかったら使うかい?」と言って、靴をプレゼントしてあげる。

貨幣が存在する前の社会の経済とはこういうものなのです。

贈与と貸し借り

しかし、ここで注意しなくてはいけないのは、トムは決して純粋な善意で靴をプレゼントしたのではないということ。

これは一見すると、無償の贈与のように見えます。

しかし、実際には「トムがビルに靴を贈与する」のと同時に、「ビルはトムに靴1足分の借りがある」状態になります。

借りがあるというのは、言い換えれば「負債がある」ということ。

この貸し借り状態は、ビルとトムが暗黙のうちに共有している認識です。

したがって、冬になってトムの食料が足りなくなってきた頃、ビルはトムの家を訪ね、「やあ、豚肉でもどうだい?」と言うのであります。

お金の原型

お金は必要ない?

実際のところ、こうした贈与経済において貨幣が発明される余地はありません。

「物々交換から貨幣が発明された」という説の理屈はこうでした。

↓

したがって、ビルは豚肉を欲しがっている人としか物々交換できない。

↓

自分の欲しいモノを持っている人が常に豚肉を欲しがっているとは限らない。

↓

お互いの欲求が一致しない限り、物々交換は成立しない。不便。

↓

そこでビルは、豚肉を誰もがいつでも必要とするものに変えておくことを思いついた。

↓

ある地域ではそれは大麦であり、別の地域では塩や貝殻であった。

しかし、先のビルとトムのやり取りを見てください。

彼らのやり取りにおいて、「欲求の二重の一致」の問題は、綺麗さっぱり消えています。

ビルはトムから靴をもらったけれど、その時ビルはトムの欲しいモノは持っていませんでした。しかし、隣人同士ならば、そう遠くないうちにビルの持っている何かを、トムが必要とする時が来ます。

貸し借りを清算するのはその時で十分。

そして、小さなコミュニティであれば、誰が誰に借りがあるのか皆が記憶しているので、貸し借りは必ず清算されるのであります。

狭いコミュニティでの贈与経済において、借りを踏み倒すのは自殺行為。そんな事をしたら、その人はたちまち村の贈与経済の輪から弾き出され、過酷な自給自足生活に突入します。

というわけで、貸し借りをその場で清算する必要がない以上、自分の財産を「誰もがいつでも欲しがるモノ」に替えておく必要はありません。

だって、そんなことをしなくても、「自分の信用」で取引できるんだもの。

信用経済の拡大

小さなコミュニティにおいては、こうした貸し借りの裏付けは、「メンバーみんなの記憶」だけで十分でした。

しかし、人類の進歩とともに、コミュニティの規模は徐々に徐々に大きくなっていきます。

登場人物が増えていくにつれて、さすがに貸し借りの裏付けは、記憶だけでは追いつかなくなっていきます。

そこで、帳面がつけられたり、借用書が書かれるようになったのです。

お金は借用証書

ビルとトムの例をもう一度。

ビルはトムから靴をもらったけれども、その場でお返しできるモノを持っていませんでした。

そこでビルは、「いつか靴一足と等価値のモノを送る」と約束し、トムに借用証書を渡すことにしました。

冬になってビルがトムに豚肉を贈り、トムに渡した借用証書を破り捨てれば、この話はここでおしまいです。

しかしもし仮に、トムがさらに隣のジョンに、牛乳と引き換えにこの借用証書を渡したとすれば?

すると、ビルはいつの間にか、トムの代わりにジョンに対して、靴一足分の借りを負うことになるのです。

もし、ジョンがさらに隣のジェフに借用証書を渡したら?そしてジェフがさらに隣の…(以下略)

こうしていつしか、ビルの借用証書はどこか遠いところへ行ってしまいました。

しかし、ビルの借用証書を受け取った人がビルを信用する限り、この借用証書はまさに通貨として流通し続けるのであります。

そして、この借用証書が長い間通貨として流通すれば、それ自体が信用を持ち、やがて人々は一番初めに借りを作ったビルのことなど気にも留めなくなるのです。

ビルが発行した借用証書は、こうして通貨になりました。

お金とは借用証書である

一旦まとめます。

お金の裏付けは?

よく、「お金というのは、実質的な価値が裏付けにないと成立しない」という誤解があります。

例えば、「金や銀と交換できる保証があるから価値がある」みたいな考え方ね。

こうした考え方は、お金の起源は物々交換だというのを前提としています。

物々交換を起源とするなら、もともとお金というものは、大麦とか貝殻とか塩とかみたいな、実質的に価値があるモノだったとされているからです。

つまり、お金の本質は「価値」であると考えてしまうのです。

しかし今や、お金の起源が物々交換でないことは明白ですので、こうした前提は成立しません。

例えば「金貨」。それらは金で出来ているから価値があったのでしょうか?

答えはNo。

もしそうなら、金貨の価値と、同量の金地金が同じ価値でなくてはなりません。

しかし、ほとんどすべての金貨が、金地金より高い価値で流通していたのです。

「ある人」の信用

では、お金とは何なのか。

それを一言で言うなら、「借用証書」であります。

お金とは、ある人の負債を証明するものなのです。

その「ある人」というのは、時には商人であり、時には王様であり、時には国家そのものであります。

「ある人」なら負債を返済してくれるはずという信用こそが、お金の価値を担保しているのです。

上の例で言うならば、ビルが普通のオッサンであれば、その借用証書が通用するのはせいぜいが仲間内程度。

狭い村の中では通用しても、国の通貨にはなり得ません。

普通のおっさんであるビルが、国でやり取りされる取引の全てを賄えるほどの借用証書を発行しても、絶対に返済できないのがバレバレ。

そんなものは、誰も信用しません。

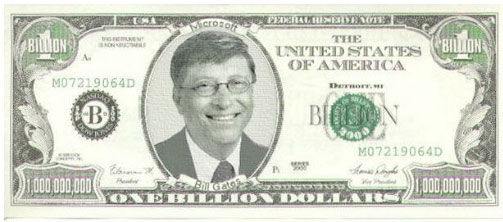

しかしもし仮に、ビルが普通のおっさんではなく、ビル・ゲイツだったとしたら…?

あなたが誰かから受け取った借用証書がビル・ゲイツが負債の証明として発行したものだったら、なんか信用できそうでしょう?

そうして、ビル・ゲイツの借用証書は、彼が負債を返済する日まで問題なく流通し続け、いつしか貨幣になるのです。

という話を踏まえて、次回はお金は借用証書だったという考え方を裏付ける、歴史上の事例をいくつか見てみたいと思います。

コメント (151件)

歴史とか苦手だけどこういうの読むと面白いな

待ってました!

楽しみに待っていました

村人の貸し借りはゲーム理論の協調戦略だな

信用取引としての通貨ははモンゴル帝国の紙幣、江戸時代の藩札や裏書手形が該当するだろう

日本円の日銀券は正に日本国と日銀の独立性の信用で成り立っている

昔の人類の生活に思いを馳せるのは楽しいよね

タイトルの「負債」とは小さな村社会の貸し借りや信用から始まったんですね。。

分かりやすくてなんだかスッキリしました。

遅いよ!待ってたよ!

学生の頃、「国家の果たすべき最大の役割とは金銭への信用を裏付けし、例えば一円を一円と見なす状態を成立させることである」みたいな論文書いたな……

そうそう。物々交換から貨幣が誕生したというのは、現在では否定されている事。

最初に負債があって、そこから貨幣経済が発達した。

最初に負債があるという事が理解できないと、政府の借金は悪い事だとか、国債を返済していくことがいい事だというような、トンデモ経済学を信じてしまう。

ふーん、こういう考え方なら借金できる人(返済が見込める人)はできるだけ借金した方が金回りが良くなるってことになるな。で、ビルケイツ以上に借金できる存在(税の徴収、金刷れる、国債発行、おまけに不死)ってのが国か。だから経済は国が借金して金回りを良くする構造になると。これが真ならば、逆に国が借金を返済すると金回りが悪くなるってことか……はて、不景気なのに財政健全化という借金返済を声高に叫ぶ国がどこぞにあったような。とっくの昔に滅びたんだっけ?

お金の本質が価値じゃないとしたら例えば金貨なんて別に金でできてなくてもいいってことになるよね?

でも実際は金の含有量が下がったら悪悪貨として扱われて経済が混乱したり等人々は貨幣の物質的価値も重視してきたわけで

これをどう説明したらいいのか

>9

違うぞ

自分で「借金できる人(返済が見込める人)は」って書いてるだろ

財政状況が悪い=返済の見込みが怪しい てことだから、もし国の返済が見込めないって確定すると基本的には流通してるすべての借用証書=通貨の価値がゼロになる

借金できない人は借金しても金回りは良くならない

金じゃなくてもよかったかもしれないけど、加工しやすくて、それでいてそこそこ希少価値あるから金が選ばれただけじゃない?

信用から発生しても、何か形に残しとかないといけない訳だしさ

あとスタートラインの話してんのになんで未来の話持ち出してんの

いつも面白いよ わかりやすいし面白いし この管理人何者なんだ?

待ってました。

内容が分かりやすくて面白いです。次回も待ってます。

※11

「財政状況が悪い=返済の見込みが怪しい」っていくらなんでも乱暴すぎ。

個人やジンバブエの話だったらまだ分かるけど、国というある種の永続性を持つものに対し、そんな短期的な考え方でどうするのよ。財政が悪くてもそれが未来に対しての投資の結果なら、イコール「返済の見込みが怪しい」なんてならないよ。そんなこと言い出したら償還に何十年もかかる建設、教育などの国債なんておちおち出してられないじゃない。さらに言わせてもらうならば、財政の状況が悪い(?)とされている日本が何故デフレのままなのよ。円の価値も維持されているし。「通貨の価値がゼロになる」危険性があるんじゃないの?それにしては影響がなさすぎだと思うのだが。

とりあえず、あなたの言いたいことを「内債」と「外債」の場合に分けて、もう一度説明頂戴。借金出来ない状態が両者で異なるはずだから。

※8

国債が返済できる見込みを超えてしまって破綻した国家はいくつもあるけど?

その赤字国債の担保は我々への将来の増税だけど?

国債の利子の支払いで国富が毎年流出しているけど?

建設国債と赤字国債の違いに気づいて欲しかったな

いつも読みやすい。

靴紐のビルからビル・ゲイツへの流れが秀逸。

※16

横槍で申し訳ないが、「国債の利子の支払いで国富が毎年流出しているけど?」の「富」って具体的に何?このサイトの常連ならば分かるだろうけど、富=お金じゃないぞ。あなたの言う「富」とは一体どのようなもので、どのような手段、経路で、一体どこに流出しているの?

>15

ジンバブエも国家だよ、と突っ込んで欲しいんですね、分かります

>9

違うぞ

元本以外に支払利息があることを忘れているぞ

負債の返済なら元本だけだが借金は膨れ上がるぞ

もし複利で借りてたらいずれ飛ぶぞ

国なら財政状態が悪くなると利回りが上昇するぞ

あまりに金利が上がると返済されないかもしれないと思われて国債が売れなくなるぞ

借金である国債が売れなくなったら後は鉱山や油田や港などの権利や主権や国民を売るしかないぞ

要するに、ユダ公が貨幣という存在に目をつけ悪用して

人々を搾取する構造ができあがってしまったって事だな(暴論)

※15

「返済の見込みが怪しい」ことが問題なんじゃなくて、「返済の見込みが怪しいと思われる」ことが問題。

元の記事にもあるように、一番大切なのは「信用」。

もしかしたらあなたの言うとおり、国家財政は破綻しないのが正しいのかもしれない(歴史的には破綻した国はたくさんあるけどね)

でも、今現在の国際的な共通認識として「財政状態が悪い=国家破綻の危険性が高い」ってのは確実にある。IMFとかG8でその認識を国際的に確認してる。

「真実かどうか」より「みんなに真実だと思われている」ことの方が大事。

信用ってのはそういうものだからね。

もしあなたが有名な経済学者で、この先何十年その理論を世界に訴え続けて、それに多くの賛同が得られるようになったら、それが真実と思われるようになるかもしれないね。

あと日本の財政状況の悪さが円相場に影響を与えるようになったらもうおしまいだよ。

それはすでに「日本は返済の見込みがない」って完全に確定したってことだからね。

2ちゃんのまとめも面白いけど、このブログのこういう記事が一番面白いと思います。

ゆっくりでも良いので更新続けてください!

ありがとうございました。

22も私の書き込みです。連投すいません。

内債について書いてないので書いておきますね。

「内債だから大丈夫」っていうのは一つは「いざとなったら国は紙幣を印刷すれば大丈夫」って話ですよね?

あなたがモノを売る人で、そのモノを買いたい相手がお札を自分で好きに刷って支払う人だったらどうしますか?

僕だったら「こいつはいくら高くても払ってくれるんだから、俺が100年遊んで暮らせる値段付ければいいんじゃね?」って思います

僕みたいな人がいる限り、財政ファイナンスはハイパーインフレを引き起こします。

ハイパーインフレになっても国家は破綻してない!って主張してもいいですけどね。

もう一つ「国内に資産があるから借金は問題ない」って話もありますが、

借金を返すために自分の全資産を売り払うのは破産です

待ってたよー

キミの話はいつも楽しいし面白いからね

それに時々荒れはするけど、ここに寄せられたコメントも色々な角度から書いている人が多くて、ますます勉強になる

これからも毎日見に来るね?

あと、コメントの人達にもありがとう

※19

ジンバブエは「極端な国家」としての例ね。個人と同じく一般の国家財政を語るにはふさわしくないという意味で例に出した。この手の話って大体ハイパー・インフレとか言い出す人出てくるから。

※20

借金だけ見すぎ。同時に資産も見ないと。それに実際状況として、日本のように莫大な「借金」があっても、日本国債は人気あるじゃない。

あと、

>「鉱山や油田や港などの権利や主権や国民を売るしかない」

って誰から誰に売るの?日本は最大規模の対外純資産を持つ国だよ?日本が駄目なら世界中の国は身売りしないと。

※22※24

>「日本の財政状況の悪さが円相場に影響を与えるようになったらもうおしまいだよ」

って、全然影響出てないじゃない。あと、そのおしまいはどのレベルのおしまい?

続く文章を見るとハイパーインフレや悪性インフレレベルを想定してそうだけど、ハイパーインフレがどのような状況で起きたかとりあえず具体例を上げてみて。それをたたき台にしよう。もしなければ大戦後のドイツの奴とかがいい例になるのかね。

>「こいつはいくら高くても払ってくれるんだから、俺が100年遊んで暮らせる値段付>ければいいんじゃね?」

誰も無制限に金刷って、無制限に買い取れなんて言ってないじゃない。ハイパー・インフレ言いたいために無茶苦茶な仮定してない?まあでもそれは裏を返せば、ハイパー・インフレが起きなければ金刷ってもいいとあなたが認めていることに繋がると思うけどね。同時にそこまでしないとハイパーインフレなんてそうそう起きないと、そう認めているようにも思える。つーわけで、歴史上実際にハイパー・インフレが起きた例挙げてみて。その例と日本が重ならないようにすればいいでしょ?

>もう一つ「国内に資産があるから借金は問題ない」って話もありますが、

>借金を返すために自分の全資産を売り払うのは破産です】

え、なんで借金と釣り合う形で資産あったらそれを即売り払うって話になるの?なんかもう取り立て方がIMFみたいだなwあんま笑える話でもないが。

あと、その理屈の場合、純債務国の立場はどうなるのよ?破産した国も無論あるが、同時に破産してない国もそこらにあるのだが。それらはデータ上ではすでに破産しているゾンビみたいな国なの?

登場人物のただのおっさんが突如ビル・ゲイツになるのずるい

youtubeで見た「30分で判る経済の仕組み」を思い出した

今更前提をひっくり返すのも何ですが、古代中国の九章算術という数学書に物々交換の交換レートについて書かれたパートがあるのですよ

物々交換はあったと思いますよ

30

このシリーズは貨幣の起源を探っている

物々交換から貨幣は生まれないのでは?という命題について考えている

決して物々交換の否定ではないよ

共同体のメンバーによる貸し借りの証文的存在としての貴金属から貨幣は生まれたとの説を検証している

物々交換のための価値の尺度からの貨幣の誕生ではないというのがここの結論

money was debt.だからねしょうがないね。

おもしろいです。

おもしろい!

なるほどお金の正体は権利証、債権証書なんだな。

ビル・ゲイツが出てくるとこでふふってなったw

いつも面白い記事ありがとうございます!これからも頑張ってください!

同じ重さの金地金より金含有率が低い硬貨を国家の信用で流通させて差額で国を運営する

財政が悪化してくると含有率の下がった新しい金貨に改鋳して差額で水増しするって事か

今の日本の問題なんて「子供作って金を回せば」ほぼ解消するもんだよ

子供が少なくて閉塞感が漂っているから悪い。近い将来に居なくなる老人ばっかの国に積極投資は難しい(=借金の余地が少ない)

子供が多くて、金の回りも良ければ「将来性に富んだ投資の価値の有る国」となって健全インフレで借金も相対減少する

なお、手っ取り早く移民(≒流民)を入れまくった場合、生産性の無い負債の塊にしかならないので要注意

メシも無いのに子供ばっか作った場合も同様

※37

例え子供が増えてもその子供たちが老人になったらまた同じ問題が起きる

60歳になったら全員処分するかい?

人口が増えて経済発展する条件は平均余命が短い発展途上国のみ

発展して平均余命が伸び、健康的になった時点で人口に頼った経済発展は終わる

当に約束手形の起源ですね

次は手形の割引や、交換を生業とする人(銀行業=両替商)が生まれ、その差額を数字で表し貨幣が誕生したのでしょうか

面白いですね

続きを楽しみにしてます

※26

横からだけど、20は日本とは名指ししてないぞ

※9は日本を揶揄してる感はあるが、※20は一般的な国家について言及してると読み取れる。

世界トップクラスの経済大国はジンバブエと同等くらいに特殊なものだと思うんだが

待ってたよぉ。

※16

>国債が返済できる見込みを超えてしまって破綻した国家はいくつもあるけど?

日本は100%円建て国債なので、通貨発行できる政府の破綻は絶対にありえない

>その赤字国債の担保は我々への将来の増税だけど?

上記により通貨はいくらでも発行できるので増税する必要はない

通貨発行の制限はインフレ率のみだが、300兆円以上発行したのに最近めでたくデフレに再突入した

>国債の利子の支払いで国富が毎年流出しているけど?

普通の国は利子の金額を経済成長で陳腐化するんだけど、日本は20年間成長してないのが問題

あと日銀保有の国債の利子は政府が日銀に払って国庫納付金としてまた政府に戻ってくる

※42

どこで仕入れた知識か知らないけど、あなた騙されてますよ

まあ、騙されるのも幸せな生き方ですが

煽られムキになった相手が手の内を自ずから明かすように仕向ける

少なくとも※43は兵法に通じてるな

※43

ところが、ケネス・ロゴフの「国が借金を大きくすると破綻する」って言う論文は、エクセルの計算ミスが発覚し、国が借金を増やしても破綻しないという結果に至ってしまったよ。

国の借金を問題視する人は、とっくに否定された論文をいまだに信じているような時代遅れの人なんだよね。

まさか、自分はケネス・ロゴフよりも経済学に詳しいって言うトンデモな人じゃないよね? もしそうなら、どっかに論文でも書いて提出すれば大注目されるぞ。

※43

財務省が公式に出してる声明文と一緒だよ。

騙されてるのはあなた。

赤字国債を発行したギリシャは破綻し、健全財政のドイツは発展し続けている

※47

ギリシャは国債を共通通貨(ユーロ)建てで発行したため、自国内で通貨発行が出来ず返済できなくなってデフォルトした

ドイツが好景気だったのはユーロ圏内で一番生産性が高かったために、他のユーロ各国に輸出しまくれたから

しかも本来なら輸出過剰になると自国の通貨高になって輸出にブレーキがかかるところ、共通通貨ユーロだったため常に1:1の同じレートで輸出できたのが大きい

日本をどうしても破綻させたいなら金融・財政ではほぼ不可能なので、水爆でも数か所落として「供給力」を壊滅させるしかない

衝撃的に面白い。大人になって知識ついて面白いって感じることが年々減ってる気がするけど、こんなにも面白い話を今まで知らなかったなんて…

まともな経済学者の人からしたら常識的な話なんかもしれんけど、もっとみんなに知られてもイイ話(説)やね。これから、世の中の見方が変わりそう。

※47

内債と外債の違いも分からないの?

お金は借用証書なのは正しいけど、使用範囲が広がると信用が足りなくなって、それ自体に価値のある金や銀が使われるようになったのかな

それで現代になって変動為替性になったので不換紙幣で通用するようになった

※46

犯人の「やってない」っていう証言を信用するとは、あなたいい人だね

まさに手形

最大の共同幻想だね

あとどうでも良いけど猟師では?

共産主義者が言う原始共産制なんて嘘っぱちで原始資本制と言うべき貸借の信用経済から始まったって主張であってる?

で、金本位制やら銀本位制やら兌換通貨やら色々あって非兌換通貨で信用経済に戻ったと。

物々交換説が否定されて借用証書説になったのって何時頃なんだ?

昔のSFで金の単位がクレジットなのが結構あったと思うんだが当時すでに借用証書説が

主流だったのか。

それともフィクションから科学へって流れなのか。

※54

貨幣の起源は負債

資本とは別物だから資本主義ではない

負債(債務は返済義務あり)→貨幣、資本(返済義務なし)→株式

共産主義は資本主義がないと進まない

資本主義→科学的社会主義→共産主義と進む

共産主義の前に資本主義はあるが資本主義の前に共産主義はない

日本国債の担保は日本国民の担税力、つまり将来の増税が日本の信用力

消費税と所得税の税率を上げる余力の分だけ赤字国債を発行できる

所得税は100%が理論上限界だが消費税なら何百%になっても大丈夫であり理論上の限界はない

牧場主のビルやシリコンバレーなビルとは信用の桁が違うのだよ

※57

>将来の増税が日本の信用力

税率が同じでもGDPの増減で税収が変わるのに、増税が信用力っていうのはおかしいんじゃね?

貨幣はいくらでも発行できるんだから、むしろ重要なのは供給能力(潜在GDP)だと思う

前の記事でお金は同等のゴールドと交換できる証書みたいなこと書いてなかったっけ?

政府財政は破綻しない、国内で保有してるから問題ないって言ってるやつは交換手段として

のお金というのが付加価値に値札をつけたにすぎないというのを理解してない

例えば、企業が付加価値100万円の車を作って売ったら100万円のお金を

手に入れることができる

だが、労働者や企業は付加価値を新しく生み出すのに対して、政府というのは

付加価値を徴収・分配するのが経済的には主な役割のはず

政府が1000兆円借金しても問題ないというのなら政府自身が1000兆円分の

付加価値を生み出すか、政府財政を支える日本経済がその1000兆円の借金に耐えられ

なければならない

それができなければ増税・インフレなどの日本経済への悪影響は避けられないし、

そこまでやってだめなら最悪政府財政の破綻もありうる

※60

経済を「カネ」で見てるから、そういうトンチンカンな結論に行きつく。

日本の信用を担保しているのは、カネじゃなくて「モノ」の生産能力。

それに、政府は公共投資や研究開発を通して莫大な付加価値を生産し続けているでしょ。

※61

公共投資はケインズ曰く政府が何もしないよりは壺に古い紙幣を入れて埋め、それを掘り起こさせたほうがましとの理論だな

研究開発は政府は補助金を出しているだけ

いずれにしても消費性向が高く、流動性の罠に陥っていない必要がある

公共投資をしても投資以上の税収が上がらないと国債は償還できんぞ

研究開発もそれで付加価値を生み出し、経済成長し、結果税収が増えないと無意味

>61

>日本の信用を担保しているのは、カネじゃなくて「モノ」の生産能力

作れば売れるというセイ法則の時代は世界恐慌のときに終わった

今は需要が供給を作る時代

公共投資は政府が強制的に需要を作る政策

つまり公共投資に頼るということは内需がないという終わっている状態

マクロでは財政政策と金融政策は一緒に行わないといけない

しかし、為替市場が自由化されている以上、金融政策は効かないため同時に財政政策も効かなくなる

国際経済も貿易がゼロサムゲームである以上、不況と財政赤字は内需拡大による経済発展かデフォルトによるリセットしか解決できない

通貨の起源である負債を国家が抱え、将来の国民が返済する時代は終わったのだ

※63

「政府の負債は返済しなければならない」という考えが間違い。 負債は「増やさなければならない」。インフレと経済成長で圧縮すればいいだけ。

公共投資は政府が「強制的に」需要を作るものではない。 道路を作れば、物流がスムーズになり取引が増える。元々あった需要が、公共投資により満たされる。単純な事。 「公共投資があるという事が、内需が終わっていることの証明」というのは、経済学では証明されていない。 あなたの勝手な「発明」。

金融政策が効かないというのも、あなたの勝手な発明。 現に安倍政権が行っている金融緩和によって、失業者が減少している。 団塊世代が退職したからだ!という事を言う人がいるけど、それだったら2007年前後から雇用者数が改善していないと説明がつかない。

財政政策が効かないというのも勝手な発明。例えばシリコンバレーは、アメリカ政府の超巨大な投資があったからこそ発展した。民間のパワーで隆盛したというのは、完全な神話。

※62 ※63

なんか国債を償還する前提で話してるけど、この世の中で自国通貨建て国債を償還してる国ってほぼ無いよ

通常は借り換え(ロールオーバー)を永遠に続けて行くものなんですが

何か頭おかしい政治家がいる国では時々償還されてるけど、ドイツとか日本とか

そのおかしな国ですら国債のほとんどは借り換えしてる

現代の金融システムをいきなり持ち出すと混乱するから、まずは基本原理をしっかり整理しよう。

確かに、靴が破けて困っている時に新品の靴をいただければ大変ありがたい。

自分がビルの立場でも、靴をくれたトムに「借りがある」と思うし、いつか同じ価値のあるものをお返ししようと思うし「いつかお返しするね♪」という証書を書くこともまったくやぶさかでない。

ところで、トムは、そのビルにあげた靴をどうやって手に入れたのか?←問題はココ

トム自身が靴職人で、材料は自分で捕まえた小動物の皮を使い、自分の手で靴に仕上げた。とするのがわかりやすい。最初はどんなものでも、まずは誰かが「無から生産」しないといけないからね。

つまり、その靴一足分という借用証書は、トムが靴を作るという「価値ある労働」をした結果、靴というモノが「生産され」、それがトムの「資産」となっていた。その資産との引換券。

つまり、最初のお金である借用証書は、靴というトムの資産である「モノ」との引き換えに渡されるビルの「借用証書」ということがわかる。

だから今度は、ビルが豚を育てるという「価値ある労働」をして、それにより豚肉という食べ物が「生産」され、それがビルの「資産」となるから、靴に見合う対価となる。この豚肉というビルの資産を「支払う」ことによって初めてビルの返済が可能となる。

お金は、常に「価値ある労働」→「生産物」→「資産」これが担保となっているべきなんだ。

大事なのは、ビルもトムも、その他の者も、すべて「価値ある労働」の結果、「生産物」が無から生まれ、それが「資産」となっているということ。

ところで、現代社会において、すべての「お金」は誰かが銀行から「借金」をすることによって生まれている。

お金を借りる人が借用書を書いて「お金」という「資産」を手に入れるプロセスを経る。ほぼすべてのお金がこうやって生まれている。だから銀行に対して「金銭消費貸借契約書」というお金ではないマジもんの借用証書を書かされる。まあ、このプロセスよって額面通りのお金が自分の口座に振り込まれるから文句はない。ここまではわかる。

問題は、その銀行は、いったいどうやってその貸した「お金」を持っていたのか?

大事なのでもう一度言うよ。

銀行は、どうやって銀行の資産となる、その貸したお金を手に入れることができたのか?

ほとんどの人はココを知らない。恐らく誰かが銀行に預金したお金を又貸ししていると思っているが、現実にはそうではない。

説明しよう(預金準備制度はその後の話なのでここでは割愛)

誰かが銀行から「お金借りる」をという行為があった時、一体何が起こったのか?

銀行は、自分は持っていない、そもそもこの世に存在すらしていなかったお金を新たに無から生み出して、それを貸しているのだ。信じられないかもしれないが、これが「信用創造」というお金が生まれる仕組み。今あるほとんどすべてのお金はこうやって生まれている。

貴方の財布に入っている現金も預金口座にある貯金も、元を辿れば「誰か銀行借金したお金」

誰かが銀行からお金を借りるという行為によって、いままで存在していなかったお金が、無から生まれる。具体的には、貴方が金銭消費貸借契約書を書いた時、銀行は貴方の通帳に、その額面と同じ金額を「タイプ」するだけ。それが10万円でも1000億円でも同じ。しいて違いを言えば、ゼロをタイプする回数がほんの少し多いという違いがあるだけ。時間にしてコンマ一秒の違い。銀行がする労働はその通帳にタイプするということ。

そろそろ皆さん気が付いた方がいい。この通帳にゼロをタイプするという行為が「価値ある労働」なのか?

百歩譲ってタイプが労働だとしても10万円と1000億円の違いである「ゼロを6回余分にタイプする行為」が999億9990万円の「価値ある労働」なのか?

誰がどう考えてもそれは「価値ある労働」ではない。

ならば何故、銀行はそうやって無から生まれたお金をを自分の資産にしているのだ?

帳簿上は負債になっているから資産ではない?笑わせるんじゃないよ。

負債というならばいったい銀行は誰に借りている?誰に対して返済義務がある?

返す相手のいない借金は「負債」とはいわないのだよ。そんなの借金じゃない。

銀行は誰からも借りていない。にもかかわらず自分の資産にしている。違うか?

とんでもない?銀行は決して自分の資産にはしていない?

ならば、どうして「給付」ではなく「貸して」いる?

自分(銀行)のカネにしているから自分に毎月返済しろ!と迫っているのだろ?

(過去この質問を投げかけて、まともに答えることのできた経済学者は一人もいなかったです。)

借りた方の立場しか考えなければ、確かに上記の通り、お金はある人の負債を証明するものであり、別の誰かの負債の証書(お金)を借りるだから「金銭消費貸借契約書」を書くわけだし、時期がくれば返済する義務がある。返済できない時は、担保に取られた全ての個人資産はすべて没収される。担保を取っていない場合でも負債が消えるわけではないので結局全部取られてしまう。負債とはまさにそういうもの。

ここまで言えば、分かる人には分かると思うが、現在の信用創造、借金によって最初のお金が生まれる金融システムは「オレオレ詐欺」と何も変わらないのだ。信用創造によってお金が生まれる仕組み自体が稀代の悪徳システムなのだよ。

銀行は何の労力もなしにお金を生み出している。そしてそれを自分のカネにしている。

これがこの数世紀の間の世界最大の犯罪であり、諸悪の根源であることをまずは理解しよう。

すべての話はそれからだ。

銀行の元手は資本

通帳に印字することではない

仕訳だと 借方:現預金、貸方:資本金

貸出時は 借方:貸付金、貸方:現預金

無から有は生まれない

預金者の預入は 借方:現預金、貸方:借入金

受取利息と支払利息の差が利鞘で銀行の利益

まさに貨幣は「貸し」の「可視」化

66

金銭消費貸借契約書は個人間でも交わせる

金融機関限定ではない

※66

どうせどこかのブログの転載だろ?

資本・利益区別の原則が分かってないな

中世イタリアや江戸の商人にも劣る理解度

※66 捕捉説明

>借りた方の立場しか考えなければ、確かに上記の通り、お金は「ある人の負債を証明するもの」であり、別の誰かの負債の証書(お金)を借りるだから「金銭消費貸借契約書」を書くわけだし、時期がくれば返済する義務がある。

↑↑ お金は、本来、これが大前提であるという意味。

すなわち、このスレの通り、誰かが、先に、何らかのモノやサービスをもらって、まだ何もお返ししていない時、それでは申し訳ないので、これが「借り」であることを示す借用証書を書いて、そのモノやサービスをくれた人に渡す。次に、その借用証書そのものが別の人の手に渡る時、例えば貴方の手に渡る時、今度はその借用証書を手にした貴方が、その「借り」を返してもらう権利を得る。この借りを返してもらう権利に資産価値がある。これがお金の始まり。お金はこういう流れが大前提になっている。

では、貴方がどうやってその「誰かの負債を証明するもの」すなわち借用証書すなわちお金を手に入れたのかというと、現在の金融システムでは、貴方が銀行に行き「金銭消費貸借契約書」を書き、一時的にその証書を借りるによって手に入れる。貴方が、その「誰かの借用証書そのもの」を借りるその目的は、その借用証書(つまりお金)を次の誰かに渡して、貴方が欲しい何らかのモノやサービスを得るため。そのための資産として借りる。そして期日までには貴方の労働による対価でそれを返済する。これが大前提のはず。

それなのに、銀行から借りるその借用証書(すなわちお金)は、実際は無から生まれているので、貴方が借りるより先に誰かが何らかのモノやサービスをいただいた、その返済の約束としての証書ではない。この借用証書(すなわちお金)が生まれた時には、誰も、事前に、なんのモノやサービスも受け取っていない。つまり誰の借用証書でもない。にもかかわらず、銀行は、この証書を「誰かの負債を証明するもの」と『嘘』をついて、それを貴方に貸している。ここが詐欺ではなくて何なのか?

これが現在の銀行融資の実態。銀行からお金を借りる契約をするということはこういうこと。

さらに銀行は、貴殿に対し、額面と同等の金額に金利を足した額の返済を要求する。つまり貴方が返済のためにする「価値ある労働」や「資産」をなんの価値ある労働もなしに横取りする契約をさせられているということなのだ。

一刻も早く、できるだけ多くの人々にこの金融システムが詐欺であることに気が付いてもらいたい。そうすれば、今なら、まだ打つ手がある。

>66

それなら銀行員は自分の通帳に100兆円と印字して踏み倒せば億万長者やね!

※67 ※68 ※69

預金準備制度すらご存じないのでしょうか?

仮に準備利率10%として

1.100万円を預ける

2.この100万円のうち90万円を貸す

3.借りた人が90万円買い物をする

4.売ったお店が売り上げ90万円を預ける

5.この90万円のうち81万円を貸す

6.81万円の買い物をする

7.売り上げ金81万円を預ける

以下繰り返し

この時点で、すでに最初の100万円が271万円になっている

最初は100万円しかなかったはずなのに差額はどこから生まれた?

これが信用創造。無からお金が生まれているだよ。

無限に生まれる抑制するために預金準備制度があると思っている方も多いと思う

実際は違う。まあこれは別の話なのでまた今度。

企業経営をすればわかるが、帳簿の仕分けの話は、この場合意味がない。

リアル債権、債務の世界を体感すればわかる話。

ものすごく簡単な質問をしよう。

日本銀行が発行する日銀券は日銀の負債勘定になっている。

だから借金と思っている人も多い。

ここで質問。日本銀行は一体誰から借金しているのか?

誰に対して返済しないといけないのか?

素人でもわかるように説明しておくれ。

この質問に答えられる人だけが信用できる。

あとは雑魚なので相手にしてもきりがない。

負債の債務と非債務の違いが分からんとは…

貸借対照表の負債勘定と商取引の債務がごっちゃになっちゃったんだな

72

元手の100万と付加価値の171万に分けなよ

差額じゃなくて生産された付加価値な

仮に一国の一年の経済活動がそれで全部ならGDPは171万な

仮に去年のGDPが100万でインフレ率0なら年率71%の実質成長率、仮にインフレ率71%なら名目成長率71%の実質成長率0だっけ

俺はデフレでもいいから実質成長率が上がって欲しい派

※71

>それなら銀行員は自分の通帳に100兆円と印字して踏み倒せば億万長者やね!

そうだよ。

そしてこれが、朝鮮人企業ばかりが日本にはびこっている最大の要因のひとつ。

人口比率100人に1人いるかいないかの在日朝鮮人が日本の長者番付の半分を占めている。

ここは日本。日本人がどうしてそこに疑問を持たないのか?その方が不思議。

ソフトバンクはもともとパソコン雑誌の出版社にすぎなかった。

アップルのジョブズのように何かを生み出したわけではない。

ソフトバンクの事業はすべて買収。すべて買収。

孫は何一つ生み出していない。買収したあと安売りでシェア拡大

買収するという行為はお金がかかる。

とてもじゃないけどそんなとき安売りできない。

日本銀行券は日本銀行の帳簿の上では、借金

民間銀行は日本銀行からお金を調達し、その際民間銀行は保有している国債・社債・手形などを担保にして日本銀行からお金を借りる

これを逆に見ると、日本銀行が民間の銀行から、国債・社債・手形を借り、その借用証書として民間の銀行は紙幣を渡されている

そう考えると日本銀行と民間の銀行の借用証書を使って普段の支払いに使っているということになる

まさに通貨ははじめに負債あり

この買いオペ売りオペで通貨量を調整している

異次元緩和は物価には影響しなかったな

※73 ※14

ここで質問。

日本銀行は一体誰から借金しているのか?

誰に対して返済しないといけないのか?

まずこの質問に答えてくれよ。

つまらん帳簿上の話はどうでもいい。

かつて、とある学者の経済セミナーを主催してたことあってね。

税理士、公認会計士、経済学者・・・

有名経済学会の教授も来てたよ。

そこでなんども議論してきているんだよ。

ちなみに上記の質問は誰も答えられなかった。

結局、最後はみんな黙るだけ。

しかしこれを分かっているだろう経済学者は最近徐々に出てきている。

知るかぎりにおいても数名はいる。この方々とも直接会って議論している。

専門家面するならば、まずは素人にもわかるようにやさしく説明してください。

※76

金融緩和は国債を買い取って民間銀行の日銀当座預金の金額を増やすだけで実体経済に全く影響与えないからね

当時に政府が緊縮財政をやれば、そら物価は上がらんわ

※76

少し話題にしている「信用創造」の説明をお願いします。

77

14ではないが76に書いといたぞ

通貨と負債の話はいいけど、ここを私的に使うのはどうかな?

君のセミナーとかどうでもよくない?

江戸時代も札差は藩に金子を用意してブイブイ言わせてたし、檢校も権力を持ったから金融業って強いよねぇ

※80

ここで質問。

日本銀行は一体誰から借金しているのか?

誰に対して返済しないといけないのか?

↑誰が見ても※76がこの質問の答えになってないよ。

まるで担保がなければ通貨発行できないような言い方。

それから現在流通しているすべてのお金のうち紙幣すなわち日銀券は20%ほど

残りは約80%通帳に記載されている電子的な「数字」つまり電子データ。

これが信用創造で生まれている。この説明もしてもらえますか?

明治維新政府には財源がまったくありませんでした。

そこで坂本龍馬が福井藩の由利公正と相談して決めたこと。

「ただの紙に『新政府のお金』と書いて、それを配ればいいんじゃね?」

確かに太政官札は紙に太政官札と片面に書いたただの紙きれでしたね。

ところが、それが明治維新政府の財源の、なんと94%を賄ったんですよね。

みんながお金と思えばお金になる。通貨の本質がよくわかるエピソードです。

ちなみにこの太政官札、負債じゃないよ。最初から資産。

「通貨ははじめに負債あり」という訳ではないのです。

セミナーの話は、知ったかぶりする自称専門家気取りを追い払う厄除けです。

真剣に一から考えようとしている人の妨げになる人たちです。

※14は※74の間違いです。

米9

つまり韓国が悪いんですね!わかりました!

※81

とても素晴らしいです!

あなたの書き込みは全部正しいです!

さらにご教示してほしいのでメールアドレスとツイッターのアドレス教えてください!

そこでやりましょう!

えぇ・・・

※66,70が無茶苦茶すぎて草

ネタだろうけどとんでもない認識をしてるのでマジレスしてみる

>>銀行は、自分は持っていない、そもそもこの世に存在すらしていなかったお金を新たに無から生み出して、それを貸しているのだ。信じられないかもしれないが、これが「信用創造」というお金が生まれる仕組み。今あるほとんどすべてのお金はこうやって生まれている。

>>そろそろ皆さん気が付いた方がいい。この通帳にゼロをタイプするという行為が「価値ある労働」なのか?

>>それなのに、銀行から借りるその借用証書(すなわちお金)は、実際は無から生まれているので、貴方が借りるより先に誰かが何らかのモノやサービスをいただいた、その返済の約束としての証書ではない。この借用証書(すなわちお金)が生まれた時には、誰も、事前に、なんのモノやサービスも受け取っていない。

以下において、価値ある労働を付加価値という言葉で表現し、銀行の業務を融資のみだと仮定すると、どうして銀行の融資には付加価値があるのかは証明可能

まず、付加価値を何らかの対価を費やして需要を満たすことだと定義する(付加価値の定義)

融資から説明すると、たとえばA銀行がB社に10年間に年利3%で1000万円を融資する(この融資を融資Cする)とA銀行はB社に1000万円分のお金を使わせてあげる「義務」が発生する。実際には1000万円をいきなりA銀行から出す可能性は低いから「現金は最低限のみ確保するだけで充分」であるが、いざなったら「1000万円分の現金が引き出せるという信用」は必要(そうでなければA銀行は1000万円融資する義務があるのに履行できていないから詐欺扱いされても仕方がない)

さらには10年の間のインフレ率を考慮しなければならない。日本のように長期不況に陥るようなレアケースを除くと一般に経済というのは長期的にはインフレする。例えば10年間で年2%インフレすると仮定すると1.02の十乗≒1.219なので今の1000万円は10年後の1219万円と同じ価値を持つと言える。だとすると銀行は1219万円-1000万円=219万円分余計にもらわなければならないということになる。これは219万円分の対価を融資Cの収益から回収しなければならないということである

さらには融資Cはあくまで契約しただけなので履行が100%保証されてるわけではない。つまり返済されない可能性があるので、その確率を計算してその分を保険として引いておかなければならない(これを貸倒引当金繰り入れという)

まとめると、銀行が借用証書を作るときには,以下の対価が必要である

①最低限の現金

②融資した金額の現金を使わせてくれる信用の確保

③インフレによる現金の価値の減少の埋め合わせ

④貸倒引当金繰り入れ

そして需要側は、今すぐ手元に現金を確保したいという需要が一般社会に広く存在する(事業の拡大や住宅ローンなど)

①から④の対価を銀行を差し出して今すぐ現金を確保したいという需要を満たすことで、銀行の融資業務から付加価値が発生する(付加価値の定義を満たす)

なので銀行はお金を無から生み出しているわけではなくて、それなりに信用の確保のために労力を払ったり、リスクを背負ったりしている

もしも、その額面と同じ金額を「タイプ」するだけで付加価値を創造できるならこの世界の主要産業は

印刷業になってなければならないということは指摘しておく

>>かつて、とある学者の経済セミナーを主催してたことあってね。

税理士、公認会計士、経済学者・・・

有名経済学会の教授も来てたよ。

そこでなんども議論してきているんだよ。

ちなみに上記の質問は誰も答えられなかった。

結局、最後はみんな黙るだけ。

上の説明を見てわかるが目には見えない付加価値の説明、特に金融業の信用やリスクから発生する付加価値というのは説明が面倒くさい。たぶんみんなわかってたけど、面倒な説明を要求するやつだなとか思って相手にしたくなかっただけでしょ

長文レス失礼

太政官札ね(1868)

ほぼ同時期のアメリカ

南北戦争の資金としてリンカーンがグリーンバック紙幣を発行(発行期間:1862~1879)

はじめの2年間で450億ドルの負債

※83さん ありがとうございます。ぜひ一緒に議論を深め、より多くの人によりわかりやすく伝えていきたいですね。過去にはブログやツィッターもやっていましたが、残念ながら今はやっていません。もしブログ等をやっておられるのなら、逆にそれを教えていただけませんか?そちらのコメント欄に書き込みするように致します。

※84さん

どれだけ本質からずれた解答をしているのか?全く気が付いていないようですね。

そんな付加価値は「価値ある労働」「価値ある生産物」とは全く別物。

銀行がやっていることは自分のカネじゃないのに自分のカネとして貸している。

貸すという行為は自分のお金にしているということですよ。

これを問題視しているということ。信用創造も少しは勉強して下さいね。

実は、こういう人を相手にするのがめんどうなのでブログをやめたのですよ。

それから当初はあなたと同じく「むちゃくちゃ」と言っていた大学教授や経済専門家の方々が、

ある日突然「わかった!」といってくることもありましたよ。あなたも頑張ってください。

※74※76さん。同一の方ですよね。

あなたは「信用創造」によって通貨が無から生まれている仕組みをご存じないようですね。

※74であなたが言っている付加価値は「乗数効果」であり「信用創造」ではありませんよ。

※76で言っていることについて追加の質問

>民間銀行は日本銀行からお金を調達し、その際民間銀行は保有している国債・社債・手形などを担保にして日本銀行からお金を借りる

>これを逆に見ると、日本銀行が民間の銀行から、国債・社債・手形を借り、その借用証書として民間の銀行は紙幣を渡されている

この理屈から言えば、市中銀行が現金を欲しいと思った時は、銀行が保有している国債・社債・手形を日銀に担保として差し入れ、その引き換えとして、日銀の借用書である現金を、初めて手にすることができるということですね。

ところで・・・銀行はこの国債・社債・手形をどうやって手に入れたのですか?

例えば国債。国債は政府の負債。つまり政府の借用書でいいですね?

では、誰に対して借金するの?

銀行ですよね?

つまり銀行は国債と引き換えに現金を政府に渡しているということですよね?

あれれ? では国債と引き換えに政府に渡したその現金、どうして銀行にあるの?

だってその国債を担保に入れないと借用書である日銀券すなわち現金は手に入らないんじゃないんですか?あなたの理屈では。

質問:現金を手に入れるため、日銀に担保として入れる国債を買う現金はどこから生まれたの?

とりあえずあなたは「信用創造」それから「乗数効果」をもう一度おさらいして、一から自分の頭で考え直してみて下さいね。

※84の言ってる事って「経営」の話だよねえ

マクロ経済の信用創造の話なのに、利益の話とか的外れもいいところなんだが

金の貸し借りに付加価値とか言ってるからGDP三面等価すらわかってないんじゃないかな

※84を書いた者だが、

※86

>>そんな付加価値は「価値ある労働」「価値ある生産物」とは全く別物。

何故別物なのか?一方的かつ根拠なく主張されても困る

>>銀行がやっていることは自分のカネじゃないのに自分のカネとして貸している。

貸すという行為は自分のお金にしているということですよ。

そこから指摘しなくちゃダメなのかよ

金融を付加価値ではなくお金で見るからこうなるんだ

負債というのは義務の履行を約束することで資産は何かを使う・得られる権利だと定義する

(例外はあるがここでは論じない)

【図解】信用創造って何?3分でわかる金融の仕組み

ttps://news.vesta.onl/2016/03/26/news-column-9/#1

↑ここの例)X銀行に100億円の預金残高があった場合で説明すると、一見X銀行は100億円の資金から270億円(もともとあった100億円+A社からX社に預けられた90億円+B社からX社に預けられた80億円)を手に入れて差額170億円のお金を手に入れたように見える。しかし、X銀行側が預金者,A,B社が預けたお金を使わないだろうと勝手に判断して貸しているだけであり、預金者,A,Bに対してそれぞれ100億円,90億円,80億円を求められたら差し出さなければならない義務を背負っていることには間違いない

だからこの例の銀行の利益を資産―負債で大雑把に計算すると以下のようになる

(預金者から預けられた100億円を使う権利+A社から90億円得られる権利+B社から80億円得られる権利)ー(預金者から引き出しを求められたら100億円出す義務+A社に90億円分の現金を使わせる義務+B社に80億円分の現金を使わせる義務)=0

負債を背負って他人のお金を自分のお金として運用しているのは企業や個人が幅広くやっていること

なので、負債を背負って手に入れた100億円、90億円、80億円を元々は自分のお金じゃないのに自分のお金として貸すしているのは当たり前だし、上記の式よりそこから何らかの利益が手に入るわけではないから問題にする必要はない

あくまで融資から得られる利益というのは利子収入が基本

>>実は、こういう人を相手にするのがめんどうなのでブログをやめたのですよ。

人には自分が満足するまで主張して反論されたら相手にするのがめんどう、って

そんなの自分が主張しなければよかったじゃん

主張する以上反論する権利が相手に発生する

銀行が無から有を生み出せるなら取り付け騒ぎは起きない

銀行が破綻するということは無限にお金を印字できないということ

中央銀行も無限には通貨発行できないしね

インフレ率と金利がボトルネックになって

日本の場合、ボトルネックに全然到達出来ないからまだまだ発行出来るけど

誰かの支出は誰かの収入

誰かの負債は誰かの資産

河原で燃やすなどの勿体無いことしない限り、現金はこの世から基本的には消えない。

因みに日本銀行券は日銀にとっては負債。日銀以外にとっては資産。

最近は端末操作で銀行が持ってる口座の残高増やして実際にお札を刷るだけでは無いけど。

一万円札を日本銀行に持って行って一万円返せって一万円札渡すと、1万円返してくれるぞ。

一万円札は借用書だから。

※10

含有量が下がって悪貨とされている貨幣が問題なのではないと思うよ

タイトルにもあるけど信用がポイントで金銀を薄めて貨幣を水増しする国は既に手遅れな状態で悪貨が出回る前から信用度は無い状態にあるのでは

貨幣を信用するのではなく負債借用書の後ろ盾が信用できるかどうかって内容だったでしょう

穿った見方が過ぎるから本質を理解するどころかタイトルすら忘れちゃってるよ

借金が問題ないなら、税金0にして国債でまかなっちまえば、、、

※95

こういう極論言う奴が必ず出てくるよな

政府(日銀)が通貨発行する上で、制限になるのはインフレ率のみ

無税にするとこのインフレ率が過剰に上昇した時に抑制することが難しくなる

あと所得再分配の観点から税は必要

無税だと勝ち組が常に勝ち続けて、政商が政治を壟断するようになる

国債を償還しなくていいなら生活保護世帯には現金ではなく国債を配ろうぜ

日本の国債は内債でいくら発行しても問題ないんだろ?

※95

国債は国が債券の発行で調達する借入金だから利払いが必要になる

今日本は国債発行残高の積み上げに伴い

歴史的な低金利にも関わらず利払い総額が上昇し始めている

国債を増やさなくとも金利上昇などにより利払い費が嵩めば

その分他の歳出を減らさなければならなくなる

もし国債をさらに累積させていけば

日本の財政はさらに金利変動に対して脆弱になり他の歳出が削られる

おそらくそれは経済だけでなく社会全体の活力を低下させ

それだけでなく社会の安定性を損うものとなるだろう

[財務省による利払費と金利の推移のグラフ]

ttp://www.mof.go.jp/tax_policy/summary/condition/005.htm

※96

反語みたいなもんだろ

それが出来ないんだからやっぱり借金じゃねえか、、、

※98

国債の金利は固定

今借りたらほぼ金利0かマイナス

まあ通貨発行できる政府からしたらどうでもいい話なんだが

※99

過剰インフレになるまで無限に借金できるっていう意味

ちなみに安倍政権5年で300兆円以上通貨発行してるけど、まだデフレ

財政出動してないから当然だけど

※96

極論も何も私の言ってるのは、借金問題ない派の主張じゃありませんか?

緊縮財政派→このまま増え続けたらまずいから借金返さなきゃ

借金返さないでいいよ派→政府な借金は返さなくていい。どんどん国債発行して金を回すべき。

※8とか※65とか。

経済勉強した人達ならある程度なにかの前提があるのかもしれませんが、貨幣の元が負債って経済の基本(らしい)記事のコメランではそんな前提でははなさないでしょうし。

私は「政府の借金は問題ない」と「税金ゼロで国債のみで問題ない」が違う理由がわかりません。

所得の最配分というのは納得できました。

ついでに未来の信用なり生産なりが担保だとすると、少子化で労働人口減るこの先担保になるのかと疑問。

「政府の借金は問題ない」ではなく「今の日本の借金はインフレ率や利回りから見たらまだ当分大丈夫」ということでしょうか?

平成29年度の日本国の公債残高は約865兆円の見込

うち特例国債(赤字国債)は約452兆円

1年間の国債の発行は約40兆円

仮に1,000%のインフレが起こり、400兆円の国債を発行して、今までの累積残高を償還したとしても今度は1年で400兆円ずつ国債を発行しなければならない

財政を健全化しておけば、新たな国債を発行しなければ、インフレは最高だが、今の歳入と歳出のバランスだと大惨事になる

まずは財政健全化、次に増税、最後に国債の償還

増税により国力を増し、竹島と北方領土を奪還し、領土と誇りを回復し、経済成長を達成する

これで未来の憂いもなくなり国民は安心して消費をすることができ持続可能な経済成長をすることができる

国債は未来の国民の借金である

団塊やバブルの世代と違い我々が今こそこの国を正さなければならない

国債の発行が都合がいいのはもうすぐこの国からいなくなるやつか第五列をおいて他にはいない

赤字国債を発行する限りこの国の未来は利払いとともに喪われている

赤字国債の発行という他人への借金の押し付けを平気で行う人間は売国奴だと覚えておいてほしい

牧場主のビルがもし保有している牛以上の借用書を書いて、それが一斉に突きつけられたらどうなるか想像していただきたい

※101

人口が減るから経済成長できないはトンデモ理論

日本以上の速度で人口減少してる国が確か18カ国程あるけど、日本以外の国は全部経済成長してる

デフレ期には政府が国債をドンドン発行して金を使っても問題ない

インフレ期は(少なくともデフレより)好景気なんで、税収は今の倍は入ってくるし国債を発行する必要がない

そして負債額は対GDP比率で縮小していくので陳腐化する

陳腐化というのは、年収100万円の人に100万円の借金は大きいけど、年収1億円になったら大したこと無くなるって事

※97

本文を全く理解できてないな

国債も現金もどっちも貨幣(借用証書)

国債は政府の負債で、国債所有者の資産

現金は日銀の負債で、現金所有者の資産

日銀は政府の子会社なので実質的には同じ

103

1人当たりの生産性が同じなら労働力人口が減ったらそりゃ減るっしょ

その前提は人口が減ったらそれ以上に1人当たりのGDPが増えないと経済成長にはならない

あと、インフレでも不景気にはなる

スタグフレーションは知っているだろ?

インフレ=好景気ではない

>104

皮肉は通じなかったようだが、国債が借金であることは伝わったようだから良しとしよう

国債と日銀券の違いも伝わったみたいだし

※103

現在一般会計の歳入の15年分だけど…

所得1000万の人が1億5千万の借金抱えてるんだけど、所得10倍で陳腐化できるの?

インフレしたら社会保障費も増大するけど?

歳出は変わらず、歳入だけ増えるといいね

インフラ整備したらGDP必ず上がるからインフラ整備したらええよ。つまり税収も上がる。今なら金利もぶっ壊れてる程低い。

雇用生まれるし、災害対策とかで無限に需要がある。終わらせられるものなら終わらせてみてくれ。

※107

税金で養ってる側が税金払う側に回ること多々あるぞ景気良くなると

※100

債券には償還期限があるから

借り換え分(借換債)だけ国債を発行するにしても

新たに発行する国債の利回りはその時点での金利を反映したものになる

現在の金利が最低水準であり今後上昇すると仮定すると

借換債は償還した国債よりも高い利回りを設定する必要がある

利払い費は一般会計の歳出だから

金利上昇に見合った歳入増加がなければ一般会計の利払い費以外の歳出を削ることになるか

或いは経済成長に見合った額を支出できないことになる

利払い費は金利4%だった1997年の11兆円弱が過去最高水準で今現在は金利1.6%で9兆円弱

ちなみに2018年度の国債利払いの想定金利は二年連続で過去最低の1.2%が提示されている

ttps://jp.reuters.com/article/japan-mof-budget-idJPKCN1B20DI

※107 ※110

とりあえず永続する(予定である)政府の借金は返す必要がないって思考に到達しないと国家経済は理解できないと思うよ

あと安倍政権になってから金融緩和で、日銀が民間銀行保有の国債を300兆円以上買い取った

で、日銀は政府の子会社だから決算時に連結決算で日銀保有の国債と政府の債務が相殺される

つまり安倍政権になってから「国の借金」は300兆円以上減ってることになる

なぜか財務省は日銀保有の国債も「国の借金」に含めてるけどねw

※111

つまり市場から国債を買って通貨を供給しインフレを起こすつもりだったのに政府の連結決算で資産と負債が相殺され通貨が出回らず、逆に300兆円も通貨の流通量が減りデフレ傾向が続いたという主張ですね

※112

金融緩和(買いオペ)のシステムがわかってないんじゃないか?

政府と民間銀行は日銀に日銀当座預金という口座を持ってる

政府が国債を民間銀行に売った時、銀行の日銀当座預金から政府の日銀当座預金に資金が移る

日銀は民間銀行保有の国債を買い取り、その銀行の日銀当座預金を増やす

日銀保有の国債(債権)と日本政府の債務は決算時に相殺

ちなみに上記の売買は国債が資産(ストック)なので全くGDPに影響を与えない(物価が変動しない)

つまり現在民間銀行の日銀当座預金がどんどん積み上がって行ってる状態

本来ならば政府が国債を発行してその資金を借りて使えばGDPが拡大して物価が上がっていくが、現在安倍政権が日本史上最大の緊縮財政を行っているので未だにデフレ

マネーを発行するだけでダメなのは銀行に規制がかかりまくってる&貸し渋ってるから

まともな投資家の育成が最重要でしょう

財政赤字が膨らみ続ければ危険なことに変わりないですよね

※86を書いた※90さん こんにちは

一生懸命説明して下さった貴方の主張は概ね理解しました。

悪い人ではないと思いましたので返答させていただきます。(悪意のある人には返答しません)

まず貴方の理論の自己矛盾を簡単に指摘しますね。

>(預金者から預けられた100億円を使う権利+A社から90億円得られる権利+B社から80億円得られる権利)ー(預金者から引き出しを求められたら100億円出す義務+A社に90億円分の現金を使わせる義務+B社に80億円分の現金を使わせる義務)=0)

預金者は銀行によく「貸している」と言われますがそれは間違っています。あくまで「預けている」のです。ホテルの貸金庫にお金を預けるのと同様、いつでも全額引き出させなければなりません。

もしこれが「貸している」場合であれば話は別。契約の期日までに銀行は預金者に全額返済すればいい。その間にどんな運用をしてかまわない。例えば、もしホテルの従業員が、貸金庫に預けていた宿泊客のお金を勝手に出してそれを勝手に運用していたら・・・そんなこと許されるわけないですよね。ウマいぐあいに、宿泊客が貸金庫からお金を出す前に、その全額を戻していたとしても、それは単にばれなかったというレベルの話。たまたま運が良かったというだけで、やってはいけないことなのです。

だから、本来的には預けている100億円をX銀行が自由に使う権利などないのです。

まあこれでは、ここで話が終わってしまいますので、それは大目に見ることにします。

次にX銀行に預金者が預けている100億円からA社に90億円を現金で貸した、その時点の場合。

X銀行がA社に現金で貸し出し、その現金そのものがA社の手に渡っている状態を想定します。

この時点での銀行の持ち金は、たった10億円しかないですよね。そしてこの時、不運なことにそれぞれの預金者が、それぞれの都合で、たまたま、このタイミングで、「預けていた預金を全額引き出したい」と申し出てきた場合を想定してください。これはあなたの言うとおり、X銀行には払戻す義務がある。どうするX銀行。

A社に「直ちに全額返済してください」と言うのですか?これは無理ゲーですよね。

Ⅹ銀行はA社に90億円を「預けている」のではなく「貸している」のすよね。契約の返済期日が来るまではA社に返済する義務はありません。

預金者は「いますぐ預金を下ろさせてくれ」と催促しています。

この総額100億円。手元には10億円。

どうするX銀行・・・

もともとやってはいけないことをやっているので自業自得。このまま犯罪者としてお縄になるのがものの道理。普通なら犯罪者で終わりのはず・・・

ところが・・・

X銀行はこの預金を返すことが出来る。そんな仕組みになっているのです。これが信用創造。

具体的には預金準備利率が10%だとすると、10億円を日本銀行の当座預金に預ければ、残りの90億円は融資してもいいという、まことに身勝手なルールが出来上がっているのです。これが信用創造なのです。

実際には預金者は全員が「全額を現金で引き出したい」と一斉に申し出るという大惨事は、取り付け騒ぎでも起こらないことは滅多なことでありえません。

なせならば、自分の通帳には「預けたまんまの金額」が印字されているかです。そこからどこの誰とも知らないA社に90%貸し出されている痕跡など通帳には一切、記帳されないのです。

そうなのです。ただ単に通帳に記載されているだけのお金は現金とまったく同じ価値を持つとされてしまっているのです。

これが信用創造なのです。

話を整理すると、

最初にあったお金はX銀行に預金者が預けた100億円

次に、銀行がA社に貸し付けた現金が90億円

預金者の通帳には100億円がそのまま残っている。そしてこれは現金と同じ。

合計すると 100億円+90億円=190億円

つまり、90億円が信用創造という摩訶不思議なルールによって無から突然、この世に生まれていることになるのです。

以下同様、あとは自分でシミュレートしてみてください。自分で考えるということがとても大切です。

ところで、この差額の90億円を持っているのは誰か? まさか、、、A社?

いえいえ、A社はあくまで90億円を「借りて」いるのです。期日が来れば、あるいは銀行が返済を迫れば、全額を金利を添えて返済しなければならない。そういう義務を背負っている。A社はあくまで90億円借りているだけでA社のものではないのです。

では、一体誰のもの? いったい誰のお金?

まだ不満ですか?それとも納得?もし不満があるなら、あるいは上記に間違いがあるならば、そこを教えてください。

(そうでなければ次のステップ、債権者、債務者という一番重要な部分に入ります)

※(>A社に90億円分の現金を使わせる義務+B社に80億円分の現金を使わせる義務)

↑現金を使わせる義務って何ですか?借りたお金の契約は「期日までに返済する」だけ。

借りたお金をどう使おうが、あるいは使わないでおこうが、それは借りたものの勝手でしょ。

↑※115

※84を書いた※90さん の間違いでした。すみません。

※86は私でした。

(※66※70※72※75※77※81※86※※87※88※115が私でした)

番号ややこしですね。もしまだ投稿する機会があれば、今度はハンドルネーム入れます

>>もしこれが「貸している」場合であれば話は別。契約の期日までに銀行は預金者に全額返済すればいい。その間にどんな運用をしてかまわない。例えば、もしホテルの従業員が、貸金庫に預けていた宿泊客のお金を勝手に出してそれを勝手に運用していたら・・・そんなこと許されるわけないですよね。

これを違うことだと考えていたのか

これはサービスの対価と内容が違うよ

ホテルだってタダで使わせてれるわけじゃなくてホテルに払う料金の中に金庫を使わせてれるサービス料が入っていたり、別途料金を払わないと使わせてくれないとだろ?しかも金庫を使わせてくれるのは宿泊料金を支払った期間のみだ

それに対して銀行は基本的にタダ(時間外手数料などを除く)で期間の制限なし(休眠預金の条件を満たさない場合に限る)に預金の預け入れと引き出しをいつでも行わせてくれるはず。しかし、タダでATMやシステムの構築・維持はできないので対価として預金の運用をする権利を手に入れてるだけ

だからホテルに宿泊料金を払うか、銀行に預金を運用する権利を与えるかという支払う対価の内容が違うんだよ

さらにこの例でいうなら、貸金庫サービスは客に金庫の内容物とプライバシーを保証するというサービスであり、客がものを預けている金庫を勝手に開けて見たり中のものを使うことは金庫の内容物を保証するというサービスに反するからから駄目だが、銀行の預金サービスはあくまで預金者の資産と資産情報を保証するサービスであり、あくまでいつでも現金を引き出せるという保証(信用)と預金者の情報が銀行の外に漏えいがなければサービスの内容に反しているわけではないから問題ない

だから、ホテルの貸金庫のサービスでは貸金庫の内容物を運用する権利がなくても銀行の預金サービスでは預金を運用する権利が発生する

>>だから、本来的には預けている100億円をX銀行が自由に使う権利などないのです。

上記のように預金を自由に使えるというのは預金者が銀行の預金サービスを使わせてくれる対価だと考えられる

もし、預金者の預金を銀行に運用する権利がないとすれば銀行の預金サービスを維持するための対価を料金として引き出しを行わない預金者も含めて全ての預金者に請求する権利が発生するが銀行はそんなこと言わないだろ?そのような主張をしない代わりに銀行が自由に預金を使う権利が発生するんだ

長いのでレスを分割する

うわぁめんどくせえのがいる。

不特定多数が書き込む場で長々と主張すんなよ。

特定の誰かが「これがおかしい。納得できない」って叫んだところでほとんどの人には知ったこっちゃないんだから。

セミナーで呼んだ専門家とやらのところに行って自分が納得できるまで問いただして来たらいいじゃねえか。

>>この時点での銀行の持ち金は、たった10億円しかないですよね。そしてこの時、不運なことにそれぞれの預金者が、それぞれの都合で、たまたま、このタイミングで、「預けていた預金を全額引き出したい」と申し出てきた場合を想定してください。これはあなたの言うとおり、X銀行には払戻す義務がある。どうするX銀行。

>>実際には預金者は全員が「全額を現金で引き出したい」と一斉に申し出るという大惨事は、取り付け騒ぎでも起こらないことは滅多なことでありえません。

なせならば、自分の通帳には「預けたまんまの金額」が印字されているかです。そこからどこの誰とも知らないA社に90%貸し出されている痕跡など通帳には一切、記帳されないのです。

上記のレスをまとめて考える

まず、これらのレスを今までのレスを考慮して「起こる確率が滅多にないが、取り付け騒ぎなどのときは多数の預金者からの引き出しに実際には答えられることができないはずなのに、預金通帳に記載されている数字のみを根拠に取り付け騒ぎの時でも預金の引き出しを行えると主張しているからこれは詐欺であり間違いである」という意見だと考える

※117において銀行の預金サービスの内容を預金を保証すると書いたが、極低確率で預金が保証されない場合が存在するというのは特に反論しない

これは預金者が銀行に支払う対価が一定の金額ではなく、預金の運用する権利といういったいどのくらいの収益が手に入るか不確定なものだからだ預金を運用する権利を手に入れてもその権利からどのくらいの収益が手に入るかはそのときの日本経済の状況や預金を運用する銀行の経営方針によって違う

だからそこにリスクが発生し、誤解を恐れずに言えば賭けという要素は存在することを否定しない

しかし、預金したらごく低率ながら利子が付く。これは※117で銀行は預金サービスの対価として預金を運用する権利と手に入れたと書いたが、言い換えればこれは預金者から見れば預金者自身が預金の運用を行うリスクを請け負ったと解釈できる。これは普通預金サービスが一般常識というか社会一般の認識においては預金の引き出しを保証するものと考えられているが、資産運用サービスとしての側面も備えているからである

だからこそ預金額に対してごく低額ながら利子がつく

リスクのない資産運用というのは存在しない

つまり、取り付け騒ぎなどによって預金が戻ってこない場合があるというごく低確率リスクを背負うという対価を支払うから普通預金のごく低確率の利子というリスクという対価に対する収入が得られるのである

これを預金者に知られないように銀行がやっていたら詐欺だが、普通預金というのが資産運用の一形態の一種であるというのは、一般に知られていることであり、あくまで普通預金サービスは「銀行が最大限預金の預け入れや引き出しなどのサービスを保証してくれるがごくわずかに預金(掛け金)が保証されないリスクがある代わりにごく低率ながら利子が付く資産運用サービスである」と自分は解釈している

これに不満がある人はそれこそ先の例であるどこかの貸金庫を借りてそこにお金を預ければよいし、直接現金の引き出しができないが当座預金を使えばよい。他にはタンス預金、つまり自分でお金を管理するという方法だってある。不満がない人は今まで通り普通預金サービスを使えばよい。なんにしても他社に対してサービスを求めるならお金じゃなくても対価が必要であり、普通預金サービスではその対価として預金者側は銀行に対して預金を運用できる権利を与える、つまり預金者側がリスクを請け負うということなのだという主張自体は※117から変わってない

続く

>>※(>A社に90億円分の現金を使わせる義務+B社に80億円分の現金を使わせる義務)

↑現金を使わせる義務って何ですか?借りたお金の契約は「期日までに返済する」だけ。

借りたお金をどう使おうが、あるいは使わないでおこうが、それは借りたものの勝手でしょ。

これは、「A社に90億円分の現金を使わせる義務+B社に80億円分の現金を使わせる義務」を「お金を借りたA,B社の義務」だと考えているのか?違うぞ

これはただでさえ文量が多いのにそれを少しでも減らそうとして省略した言葉で正確には「A社に融資をしたX銀行がA社の要求に対していつでも90億円分のお金を使わせてあげなければならない義務+B社に融資をしたX銀行がB社の要求に対していつでも80億円分のお金を使わせてあげなければならない義務」と書いたつもりだ

つまり、(>A社に90億円分の現金を使わせる義務+B社に80億円分の現金を使わせる義務)というのはお金を貸したX銀行の義務だぞ

借りたお金をどう使おうが使わないでおこうがそれは借りた側の勝手だが、お金を貸した側にはお金を借りた側の要求に対してお金を使えるようにしてあげる義務があると書いただけだ

以上で※115に対する返答を終了します

※118

一応俺に言ってるわけではないみたいだが、長文カキコしているものとしてはすまないと思っている

しかし、※66,70の主張を見れるのも反論できるのもここしかないんでな

つまり現金は誰かの負債の証、国債は国の借金というとても分かりやすい話でしたね

>118 あんたがめんどくさい

ビル・ゲイツは人類最大の債権者

前回の22だけど思いの外会っててワロタ

いま人員不足から人件費が高騰し始めている。

企業はこれを価格に転嫁せざるを得なくなり、やがてインフレが始まるだろう。

インフレが進行すれば当局は金利を上げざるを得なくなり、

低金利下で通用していたマジックはマジックでなくなる。

国債をどんどん増やして歳出を増やせばいいなどという安直な発想に流されれば

近未来の自分たちの首を絞めるだけだ。

始めに負債ありき、って韓国の話かと思ったわwww

※125

インフレになって景気が良くなるなら、税収には弾性値があるので一気に税収が好転する

そうすると赤字国債は徐々に不要になるし、過去の国債の金利は固定なので影響はない

まあ個人的にはインフレ率が急上昇しない間なら、どれだけ国債発行しても問題ないと思ってるけど

※127

まず第一に「インフレ=好景気」という発想が間違い。

今回の人件費高騰によるインフレは主に底辺層への分配増でしかない。

したがって住宅や投資などの好循環をもたらす消費を産まない。

つまり景気とほぼ無関係なインフレが始まっており、

消費意欲に水を差す可能性もあるということ。

第二に、税収増で赤字国債が不要になるという発想が甘い。

景気循環による税収増はせいぜい数兆円規模。

一方赤字国債は毎年30兆円近く発行している。

さらに国債発行額で最も大きな比率を占めているのは、償還期限を迎えた国債の借換債だ。

これが毎年100兆円以上ある。

いったい何年好景気が続けば赤字国債が不要になると思っているのか。

第三に、既発債の金利支払いが固定だから問題ないというのも間違い。

金利が上がるということは、日銀当座預金の利息負担が発生し、増えるということ。

度重なる買いオペによって当預の残高は膨らみ、270兆円を越えている。

国債の利息収入が変わらない一方で負担が増えるとなると日銀のP/Lは直ちに悪化する。

公的資金注入までいかなくとも、国庫納付金など到底期待できなくなるだろう。

つまり国債の利払い分の一部が日銀から還流しなくなるのである。

(これがマジックが消えるということ)

すなわち、国債発行額はほとんど減らすことができない一方、

8兆円からの利払い負担は直接予算を直撃するという塩梅だ。

国の負債が増えても大丈夫って、それは経済成長続けている国家を想定しているんじゃないの?

今の日本みたいに、経済成長0かマイナスで、現状維持のためだけの予算が雪だるま式に増えてる状況を大丈夫って言われても説得力0なんだが。

※127

>インフレになって景気が良くなる

インフレと不景気がセットで襲うこともあるんだよ

※10

丁寧に申し込んでくる借金と、傍若無人で投げやりに申し込んでくる借金。どっちが借金に成功するかは日の目を見るよりも明らか。

真新しい羊皮紙に達筆で書かれた借用証書とチラシの裏にたどたどしく書かれた借用証書、「俺の代わりに借金を取り立て、あんたのものにしていいよ」って言われた場合、後者って限りなく胡散臭くありません?

「借用書の見栄え」と考えれば、さほどおかしなことでもない。

「インフレでも不景気な時がある!」ってコメントが異様に多いけど、デフレはほぼ100%不景気でインフレはほとんど好景気だけどたまに不景気になるときがあるだけ(過剰インフレは別)

しかもインフレでの不景気ではたいてい経済成長も継続される

インフレの不景気はたいてい在庫調整等で各企業の自力修正で解消できるけど、デフレの不景気は政府が正しい対応をしない限り解消できない

※132

通貨の起源が負債であることとその演説は何か関係があんの?

※132

>インフレでの不景気ではたいてい経済成長も継続される

学術的にはインフレ率と実質GDP成長率との間には相関性がないことが知られている。

>インフレの不景気はたいてい在庫調整等で各企業の自力修正で解消できる

スタグフレーションはそんな生易しいものではない。

強力なリーダーシップのもとで規制緩和や財政改革による減税など

政府がドラスティックな改革を流血を伴いながら推進することによって

なんとか切り抜けてきたというのがスタグフレーションの歴史だ。

在庫調整とか自力修正とか綺麗ごとで済ませているが、

実際には、低価格業態の撤退や高価格化など生き馬の目を抜く競争によって

企業がインフレに適応し、それができない企業が消えていくということ。

そういった現象は既に市場で現れ始めている。

※84を書いた※90さん へ

長々と言い訳じみたご返答いただきありがとうございます。

残念ですが、貴方の凝り固まった思考から生まれる言い訳にお付き合いするつもりはありません。

もっと本質的な「通貨とは何か?」というお話をしてください。

ところで、もうそろそろ、先日お貸しした私のお金を返してくれませんか?

ほら、あの時、あなたが「財布のカネが盗まれた!」といって青ざめていたでしょ?

だから、私、一万円を貴方に貸してあげたじゃないですか。

つべこべ言わずに、早く返して下さいね。金利も忘れないで下さいね。

もし、今、返せないならば、私のために1万円分の価値ある働きしてく下さいね。

私が「あいつを騙せ」と命じれば、ウソをついて、そいつを騙してね。

「私の足の指をなめろ!」と言えば丁寧になめてね。女の子でもしてくれますよ。

私が債権者で、あなたは債務者なのですから。

私の方が貴方より上なのです。

はやく借金返して下さい。債権者に逆らうなど言語道断。

借金を返さない人は泥棒で悪人ですよ。あなたもそうなのですか?

(・・・もっとも、あの時、貴方の財布から1万円盗んだのは、私なんですけどね(笑)

つまり、貴方から盗んだお金を貴方に貸したんですよ。気が付かない貴方が馬鹿なのです。)

通貨の本質の議論、現在の金融、通貨制度は、そのシステムの根本から『詐欺』だという議論をしているのです。現在の通貨制度では、全てのお金がこの例え話と同じ。そういうお話をしているのですよ。

上記の例え話で、私と貴方、どちらが悪人ですか? それは明白ですよね。もちろん私。

そのことに気が付いてもらいたいだけです。

現在流通しているすべてのお金は「誰かの借金」

誰かが借金することによってお金が生まれる。

そういう仕組み。

だから今のシステムでは、絶対に「借金のない世界」は訪れない。

返済すればその分、通貨が消える仕組み。

もし全員が返済したと仮定すれば、通貨がすべて消滅してしまう。そういう仕組み。

だから借金は絶対になくならない。

そして・・・その債権者は・・・そう。銀行。

信用創造でお金を生み出す銀行なのです。

民間が借金しないデフレの日本は、政府が借金するしかない。それしかお金を生む方法はない。

なのにプライマリーバランスとかほざいて政府も借金しないので、日本はどんどん衰退していく。

この事を含め、システムそのものがまちがっているんですよ。それに気付いてほしいのです。

早くこの巨悪に騙されていることに気が付かないと、永遠に「真の平和」は訪れないし、それどころか、なぜか目の敵にされている我が日本は、こいつらの手先である、在日朝鮮、中国人によって滅ぼされてしまいますよ。もうすでに半分そうなっていますけど。

詭弁的な新興保守の論客を表面的にコピペしたような議論は

本格的にインフレが進行し始めた今、まったく意味をなさないばかりか有害でさえある。

そのような詭弁新興保守論客がどのような利益を代表している層の出身であるか考えれば

話半分で聴かなければならないのは自明。

いつまでも国債を乱発していいわけがないだろう。

タイタニック号のような巨大豪華客船はすぐに方向転換できないというだけ。

だからといって氷山などくそくらえ的な議論に流されていたらどういう結末が待っているか

馬鹿でもわかる。

※74※76さんのように信用創造と乗数効果(この人の言うところの付加価値)を混同している方がいるようなので簡単に説明しておきます。

「信用創造」と「乗数効果」の違い。

「信用創造」

話をわかりやすくするため預金準備制度を省きます。

1.Aさんが銀行に1万円預けます。

2.預かった銀行が、Bさんにその1万円を貸します。

本来ならば、この時点で、Aさんが銀行に1万円を引き出しに行っても、その一万円は、すでにBさんに貸し出されてしまっていますので、絶対に引き出せないはずなのですが、・・・現行の制度では、なんと、引き出せるのです。

するとどうなるか?

Aさんは1万円を持っています。・・・さきほど引き出したばかり。

Bさんも1万円を持っています。・・・さきほど借りたばかり。

もともとは1万円しかなかったのに、明らかに2万円になっていますよね?

増えた1万円はどこから出てきたのか?

・・・無から、いきなり生まれたのです。これが信用創造です。

現行の制度では、ほぼすべてお金はこうやって生まれています。

「乗数効果」

これも話を簡単にするために例え話をします。

ある島にAさんBさんCさんの3人が住んでいて、基本みんな自給自足。と仮定します。

この時点での、この島のGDPは・・・ゼロ円。なんせ皆さん自給自足ですから。

次に、以下のように設定します。

・この三人、それぞれ一万円分の付加価値のある生産物を持っていました。

・Aさんだけが1万円という通貨を持っていました。

ここでシミュレーションしてみます。

・AさんはBさんの作ったモノが欲しくなり、持っていた1万円でそれを買いました。

・Bさんは、その手元に渡った1万円で、Cさんの作ったモノを買いました。

・今度はCさんが、その売り上げ金1万円でAさんの作ったモノを買いました。

ここで話を整理すると

・1万円は、現在、Aさんの手元。持っていた1万円がぐるっと廻って戻ってきたということ。

・三人はそれぞれ1万円の売り上げがある。

・一年間かけてこの取引があったとすると、この島のGDPは3万円。

三人それぞれの生産物の付加価値の合計であり、需要(消費)の合計であり、売り上げ金(所得)の合計ですよね。(三面等価の原則)

最初にあった1万円は1万円のまま。同じお金が廻っただけで、お金が増えた訳じゃない。

つまり、最初にあった1万円が、乗数効果によって2万円分の付加価値を生み出したということ。

もう一度言います。これは・・・お金が増えた訳じゃない。お金は最初の1万円だけ。

※136のような人、必ず現れますよね。お金でも貰って工作いるのかしら?

否定のための否定。論理性はなく抽象論のみ。根拠なく相手を罵倒。

ハイパーインフレの定義も発生要因も語らずイメージだけですぐに

「ハイパーインフレになる!!!!」とか叫ぶ奴みたいなww

ちなみに本来的なインフレなんか来てませんし、まだデフレのままですよ。

それからコピペでもないですよ。雑談です。何も見ずに打ってますよ。

自分の頭で考えて、完全に理解したので、何かを見る必要などないのです。

思いつくまま打ち込んでるだけ。例え話は即興です。

>138

つまり貨幣は誰かの負債が元であり国債という国の借金と本質は変わらず国債の発行により貨幣の価値が下がりこのまま続けばいつかはハイパーインフレになり国が滅ぶということが言いたいのですね

よく分かりました

※138

まだCPIのような統計数値に上がってきてないから

実体経済の中で生活していない人間にはわからないのだろう。

しかしその兆しは既にいたるところに現れている。勉強してもらうしかない。

もしくは働いて買い物をして、普通の人と同じように生活してもらうしかない。

ただ、これがひとたび統計に現れるようになると、エクスキューズを得た企業は

便乗するかたちで一斉に価格転嫁の波に身を任せるようになるだろう。

そこで初めてメディアに「インフレ」「デフレ脱出」の文字が踊る次第だ。

信用創造が近代経済学の急所であることは分かるのだが、

延々独善的な長文を垂れ流したあげく幼稚な詭弁で銀行を悪者に仕立て上げて終わりでは

誰も相手にしてくれなくて当然だろう。

ロバートキヨサキを真似たような持って回った無駄な文章は

管理人の名人技のあとでは興ざめでしかない。

程々にしてはどうだろうか。

書き込み日時現在、インフレが進行してる状態にはない訳なんですが…

そもそも金融緩和もインフレターゲットを設定して行ってる訳なんで、何かがいきなり限界突破してハイパーインフレ(一万倍以上の価値の下落)が起こるなんてロジックはいくら何でも無理がある。

企業が価格転嫁し始めたところでそれが10000倍になるなんてあり得ると思いますかね。

新興保守とか言うよくわからん言葉を使う奴は経済をイデオロギーか何かで見てるという事なんかね。

理解不能だけど。

経済右派って金融引き締め論者の事だぜ。

経済左派は金融緩和、財政出動論者の事だし。

左右で物事図るにしても、それじゃ逆なんだよ。

このサイト面白いが民度がカス。侍の長弓が長いだけの雑魚とかアホか。当時戦ったモンゴル人が威力ヤバいっていうレベルだぞ。

建設国債でいいじゃん

赤字国債がもしも問題だと言うなら

管理人は長弓が威力最低って書いてたが。ソースが間違ってたんだろ。モンゴル側の記録とかから少なくとも複合弓や通常の弓より威力高いのは確か。射程に関してはマチマチ。異常に長いって書いてもあるし短いとも書いてる(ただ短いの方はどう捉えるかで全く別の意味になるので長い説のが高い)

※140

余計なご忠告ありがとうございます。

>信用創造が近代経済学の急所であることは分かるのだが、

延々独善的な長文を垂れ流したあげく幼稚な詭弁で銀行を悪者に仕立て上げて終わりでは

誰も相手にしてくれなくて当然だろう。

ここで言っている銀行の意味を勘違いしているようですね。これは現在の銀行システムそのものを批判しているのであって単体の銀行や日本銀行を指して言っているのではないですよ。

10年ほど前は、おっしゃる通り、誰も相手にしてくれませんでした。ところが、ようやく最近になって著名な経済学者が理解し、御自身の意見として主張するようになっています。

理解者は着実に増えています。まあ当然ですけどね。私が言っているのは『主義』とか『思想』とかではなく『詐欺であることの事実関係』を暴露しているだけですから。

では、経済学者がどのような主張をし始めたか?

無利子無期限国債の発行を推進する学者が出てきました。これ、どういう意味かわかりますか?

国債は負債であり政府の借金であると言われています。だから「いつかは返済しなければならない」

ところが、この無利子無期限国債は、償還する時期が永遠に来ないのです。すなわち借金を返済する必要がない。これが意味すること。それは手に入れた現金は資産であり、事実上、借金にはならないのです。返済する期限が永遠に訪れない借金は借金ではない。

現金が「資産」として無から生まれ出たという事と同じ意味になるのです。

無利子無期限国債はこれと同じ意味なんですよ。国債なのでなんとなく借金が残っているような感じがして気持ち悪いというだけの違い。意味は全く同じ。

このような主張を大学教授の肩書を持つ経済学者がしてくれるようになりました。これは大進歩です。

この考えの延長線上にある究極的な姿を言えば、日本銀行は株式会社であり政府の完全子会社なのですが、これを完全に国有化し、政府が最初から資産として通貨を発行する。具体的には、政府通貨を日本銀行に振り込み、日銀はそれに見合う日本銀行券を発行。こうすれば見かけ上も最初から資産。

国債という政府の借金はまったく存在しないということになる。

これがもたらす経済的効果は、凄まじいパラダイムシフトを起こします。

政府は、プライマリーバランスを気にする必要など根本的に存在せず、いや、プライマリーバランスという概念そのものが不要になり、税の徴収も、その目的のひとつである「歳入の確保」ということが全くの無意味になります。税金を徴収する目的は「物価の安定」と「富の再分配」だけ。現在のようなデフレの時は思いっきり減税する。富の再分配という税の目的に逆行する消費税のような税制は廃止する。なんせ政府は『財源の確保』などを考える必要など最初からまったくなかったということになるですから。

・・・これと同じことを経済学者が主張し始めたということです。

もう一人別の経済学者、「部分準備制度における預金準備利率を100%にせよ!」と主張する学者が出てきました。これは貴方にはわからないだろうから、結論だけ言っておくと

銀行から『信用創造する権利を完全に奪う』という意味です。

全ての銀行は、振込手数料など事務手数料のほか、ノンバンクのように、お金という商品を仕入れ、それを「レンタル」して手数料を稼ぐだけという『普通の商売』になるということです。

意味はまだわからないかもしれませんが、これが将来的に、最も凄まじい大変化をもたらすことになります。

このように専門家の中からも、このような賛同者というか理解してくれる人々はどんどん増えてますよ。10年前とは大違い。これからさらにどんどん増えていくことでしょう。

・・・残念ながら貴方は出遅れているだけです。これから頑張ってください。

>ロバートキヨサキを真似たような持って回った無駄な文章は

管理人の名人技のあとでは興ざめでしかない。

程々にしてはどうだろうか。

ロバートキヨサキを引き合いに出してくれるのは光栄ですが、ブログ主とこのコメ欄を比べるのはどうかと思います。ここは雑談の場です。このコメ欄において、古い前提のままでの議論が進んでいたので、思わずそれを正したくなったというだけです。もちろん不適切な長文連投に加え議論の前提条件を覆す提案をしたわけですから多くの人が混乱したり批判するのは当然。

しかし、分かる人には分かるようです。だから書いているのです。私の書き込みについて、貴方には持って廻ったように聞こえるらしいですが、それは貴方の理解がまだまだ不足しているからだと思います。繰り返しますが、無駄に聞こえるのは貴方がまだ理解するに足るレベルにないというだけ。失礼な言い方で申し訳ないですがこれは事実です。貴方でもわかるように解説するのはここのブログ主にお任せします。私が書き込む理由はあと一歩まで来ている人のため。その人たちが間違った方向に陥らないよう考え方のアドバイスするため。自分の頭で考えることができる人は、私の駄文でも十分に理解できるのです。このコメ欄にもそういう方による称賛のコメありますよ。しかし何より一番の書き込む理由、それはブログ主のため。ここのブログ主には、ぜひ理解してもらいたいという思いです。過去に、いいところまで来ているのに、その後、とんでもなく間違った方向に進む著名人や経済学者、政治家を何人も知っているからです。恐らくは「通貨の本質」その根本の根本を理解していなかったからだと思います。いくら核心に近づいてもそうなる恐れがあるのです。ブログ主にはそうなってもらいたくない。そのためにもうしばらくウォッチし、必要があれば書き込みます。

場違いは承知しています。しかしブログ主に伝えるにはここしかない。ということで駄文の書き込みが多少目障りでも諦めて下さい。

>もう一人別の経済学者、「部分準備制度における預金準備利率を100%にせよ!」→これが将来的に、最も凄まじい大変化をもたらすことになります。

興味あります。どうなります?

金本位制と一緒の経済?

私の心配は一つ。

バカでもわかるほど大袈裟に詐欺の痕跡を残したら、信用という魔法が解けるのでは?

ということ。

紙幣とは魔法のかかったお札(おふだ)だと信じている私の心配を払拭して頂きたいです。

(魔法がかかっているのは人間の方かもしれませんがね)

タイトルは天問からですか?

>無利子無期限国債

紙刷って紙幣できましたと同じようなもんだし、会計上なんたらという詐欺魔法をやめりゃいいのに。

もうビットコイン(これは仕組み維持を手伝うって名目があるけど)を始めとする仮装通貨で良さそう。あれは終了何年だっけかね。

明治の紙幣発行から関わってた所、代理人は坂本ー岩崎ー三菱、は日本円捨てて(国債引き受け拒否)電子通貨発行に踏み切ったらしーね。

時代の転換点だわぁ。

ついでに弓話題あちこちで見かけるけど、「矢」でしょ。モンゴルの矢はよく飛ぶけどひょろいから平気って記述があるし。

長弓では大質量の矢(鏃)を飛ばせるから威力が高い、ロングボウでフルプレートも打ち抜ける。

和弓はそこに樹脂コーティング(漆)もあるから、天候に囚われず使える有能武器。(モンゴルのコンポジットボウは雨で壊れる)

田舎なんかのおすそ分け文化みてると、妙に納得できてしまう説w

たぶんこういう風習の名残なんだろうか。

なんでネット上での議論はこんなに喧嘩腰になるんだ…

純粋に知識欲や好奇心を満たしたいからと思って読んでても、やけに煽り口調だったり一言も二言も余計な書き込みのせいで興味を削がれる…