前回記事でチラッと触れた、「信用創造」というテクニック。

お金を貸すことによって、銀行が自在にお金を生み出す仕組みであります。

今回は、そのカラクリを詳しく見ていきたいと思います。

労働はお金を生まない

常識的な価値観からすると、借金というのは不健全。勤勉なる労働こそが尊い。

みたいな感覚があります。

しかし、こと「お金を生み出す」という観点から見た場合、あなたがどれだけ一生懸命働いてもそれは無意味です。

キンキンに冷えたビール

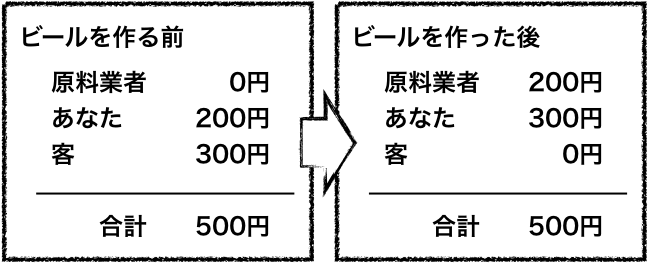

例えば、ビールを生産して、誰かに売った場合を考えてみましょう。

ビールの原料を誰かから200円で仕入れる。

すると、あなたの財布から200円が減り、原料を売った人の財布には200円が増えます。

あなたはその原料から一生懸命ビールを作り、それを300円で売ります。

ビールの売上300円から原料代200円を差し引いた100円が、あなたの労働の対価ということになります。

この流れを一見すると、あたかもあなたの労働が100円を生み出したかのように見えます。

だが待ってほしい。

これは、あくまでもあなた目線の話。経済全体を見たときに、円はビタ一文増えていません。

なぜなら、あなたのビールを買った人の財布から300円が減っているから。

ね?

驚くべきことに、あなたがいくら汗をかいても、新たにお金を生み出すことはできないのです。

お金を増やす方法

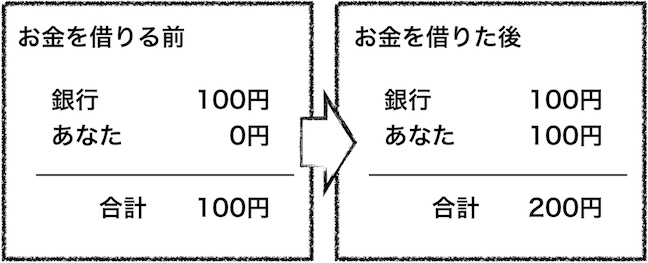

それでは次に、あなたが銀行から100円借りる場合を考えてみましょう。

という具合に、あなたが銀行からお金を借りると、この世に流通するお金が増えるという現象が起きるのです。

え?なんで銀行のお金が減ってないのかって?

それが、信用創造のテクニックの肝なのです。

銀行預金とは何か

本題に入る前に、銀行預金についてちょっと触れましょう。

私たちは、ついつい「銀行預金」というのは「銀行にお金を預けること」だという固定観念を持ってしまいがち。

イメージ的には、手元にあるお金を手放して、銀行という名の金庫にお金をしまっておくみたいな。

そういうイメージを持っているから、例えばATM手数料を払うときに、「なんで自分のお金を引き出すのにお金がかかるんだ!」などと不満に思ってしまうのです。

しかし、銀行預金を「銀行にお金を預ける」という風に解釈するのは、実は全くの見当違いだったりします。

銀行預金は立派なお金

実際のところ、私たちが手元の「1万円札」を銀行に預金をする時、「1万円のお金」を手放しているのではありません。

「1万円のお金」は変わらずあなたの手元にあります。

ただ、そのカタチが「紙」から「数字」に変わっただけのことなのです。

1万円札だろうと1万円の銀行預金だろうと、あなたの意思で自由に1万円分の買い物ができることに変わりはありませんね。

銀行があなたの預金を勝手に増やしたり減らしたりすることはありません。

自覚があるかないかは別として、「紙」より「数字」の方が便利だから、あなたは銀行にお願いして「現金」と「銀行預金」を交換してもらっているのが実態なのです。

現金は意外に不便

実際、現金はけっこう不便。

いちいち数えないといけない。

無くしたら終わり。

対面で直接手渡ししないと取引できない。

メリットとしては、物質なので「お金を持っているぜ」的な実感がある、というくらいでしょうか。

一方の銀行預金を見てみると、

いちいち数えなくていい。

物質ではないから無くさない。

遠くの人とも取引できる。

どう?冷静に考えると銀行預金の方が使い勝手が良いでしょう?

その結果、世の中のお金のやり取りの大半は、銀行預金によって行われるようになっています。

私たちの家計だってそうです。

支出で言えば、家賃や光熱費や携帯代や生命保険とか。これらは銀行引落しによって支払うのが普通ですね。

クレジットカードでの買い物も似たようなもの。

一旦クレジット会社に代金を立て替えてもらって、それを後日まとめて銀行引落しによって支払っているだけであります。

収入に至っては、ほとんど100%銀行預金のカタチで受け取ります。

会社の給料も、メルカリの売上も、アフィリエイト報酬も、すべて銀行振込です。

という風に見ていくと、現代社会において銀行預金はそれそのものがお金として機能しているのが分かります。

紙幣や硬貨が物理的に移動することで支払いが完了するのと同じように、預金の数字が移動することで支払いが完了する。

つまり、私たちにとって銀行預金とはそれそのものがお金なのです。

銀行にとっての銀行預金

一方、銀行にとっての銀行預金というのは、負債です。

例えば、あなたが銀行に100円預けると、銀行の手元には現金が100円増えますね。

しかしそれと同時に100円の返済義務も発生します。あなたが「100円を引き出したい」と言えば、銀行はすぐに現金を渡さなければなりません、

したがって、あなたが銀行に預けた100円は銀行があなたから借りているのと同じ。

とすると、銀行預金の数字は、あなたからの借金を証明する銀行が発行した借用証書ということになります。

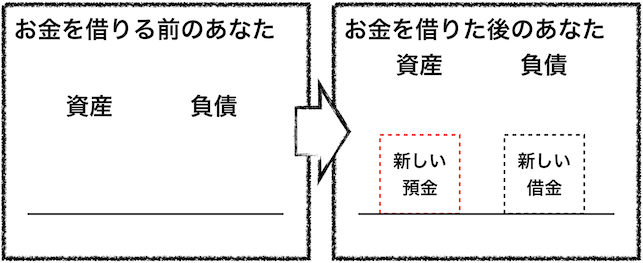

銀行が融資をする時

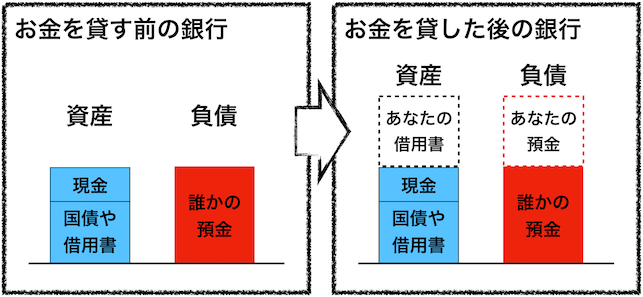

以上を踏まえて、改めて、銀行が融資を通してお金を生み出していく様子を見てみましょう。

銀行の部

まず銀行の方から。

銀行にとって、銀行預金は負債。

その代わり、銀行は資産として現金や債権(国債や借用書)を保有しています。

銀行があなたにお金を貸すと、新しい資産としてあなたの借用書が、そしてそれと同じだけの負債である銀行預金が増えます。

ここで注目すべきは二つの点。

もともと銀行が保有している資産は、1円たりとも減っていないということ。

そして、銀行は現金を貸しているのではなく銀行預金を貸しているということ。

あなたに貸したお金は、他人の預金でもなければ銀行自身の資産でもありません。

あなたの預金口座の数字をデータ上で増やすことによって、全く新たに銀行預金を生み出しているのです。

その結果としてこの世に流通するお金が純増するのです。

あなたの部

一方、お金を借りたあなたの資産は次のようになります。

融資によってあなたの預金残高が増えるので、とりあえず資産としての銀行預金が増えます。

それと同時に、あなたは銀行に借りたお金を返す約束をします。通常は、借用証書を銀行に渡すことになります。これにより、借りたのと同じだけ負債も増えます。

言い方を変えると、銀行はあなたなら借金をキチンと返済してくれるはずという信用を、銀行預金に変換したとも言えます。

逆に、あなたが借金を返済すると図の矢印は反転します。

銀行預金が消滅し、それに伴いあなたの借金、銀行の債権も消滅します。

つまり、この世に流通するお金が純減するのです。

歯止め

口座の数字を操作するだけで簡単にお金を発行できるため、銀行はニーズさえあれば無限に銀行預金を発行することができます。

しかし、お金を流通させすぎると、お金の価値が下がる=物価が上がる=インフレが起きる恐れがある。

それを規制するために、準備預金制度という歯止めが定められています。

これは、簡単に言えば、銀行預金全体に対して、一定割合の現金を用意しておかなくてはいかん、という決まりです。

日本の場合だと、準備率はだいたい1%くらい。

つまり、1億円の銀行預金を発行するためには、100万円を用意しておかなくてはいけないということです。

逆に言えば、100万円の現金を持っていれば、1億円まで融資できるということ。

こうして、世の中のお金は何倍にも膨らんでいったのです。

借金は返済するべきか

こういうお金の仕組みを踏まえると、およそこの世界に流通するお金は、元々は誰かの借金だということになります。

個人の信用、企業の信用、そして国家の信用に対して、銀行が値踏みして銀行預金(借用書)が発行されている。

世の中の経済は、誰かが借金をするのが前提になっているのです。借金によって発行されたお金がないと、取引もままなりません。

したがって、例えば日本の借金1080兆円を返済したとすれば、世の中に流通している1080兆円のお金が消滅することになります。

そんなことが起これば通貨制度が崩壊し、経済は麻痺し、深刻な不況に陥いることは明白。

本当に景気をよくしたいなら、国も企業も個人も、みんながどんどん借金するべきなのかもしれません。

参考文献・サイト様

Money creation in the modern economy

「通貨のひみつ」中村てつじの「日本再構築」

「全ての問題の根源は、お金の発行の仕組みにある。」フェア党

「緑のお金と茶色のお金(1) MSとMBを正しく捉えるためのモデル」経済学を疑え!

「銀行はこうやっておカネを貸す 信用創造」ネコでもわかる経済問題

「日本の財政関係資料」財務省

賭博破戒録 カイジ 1

コメント

皆が認めるからこその価値だからな

お金「俺は止まんねぇからよ、お前らが止まんねぇかぎり、その先に俺はいるぞ!だからよ、止まるんじゃねぇぞ・・・。」

つまり倹約より浪費のほうが経済に良い?

それを言うなら、金が富を保証しているわけではないと思うだが、どこからこんな発想になるんだ?

全ての人間は一次産業に従事する人間の作りだした本質的な富を分け合って生きてるだけだ。

単に交換する手段として貨幣があるだけで、貨幣そのものに価値があるわけではない。

お金を生み出してるとかわけのわからない理屈をこねるやつが出てくるとは驚き。

端々から頭の悪さが滲み出ているな。

パチンカスが「店に貯金してる」って言ってるのと同じレベル。

ひさびさに読み応えあるサイトに辿り着いたった

よくわからん

借金返せなくて首をつる人がいるのをどう説明できるのか

借金のすすめは危険ではないか

※3

マルクスの労働価値説ですねわかります

※6

>借金返せなくて首をつる人がいるのをどう説明できるのか

単純に「あなたはその借金を返済してくれるはず」という「信用」を大幅に裏切ったからやで

あったま悪そうな文章だな

金融や経済の成り立ちから勉強し直してこいよ

※4 ※9

そんな頭の悪いコメ書いてる暇があったら間違ってる箇所を説明すればいいんやで

他のブログはともかくここは※欄での指摘のし合いという殴り合いによる自然な補足説明が常なんだから

※4とか※9みたいな奴って、罵倒するだけ罵倒して自分の考えはこれっぽっちもも言おうとしないんだよな。

単に自分の直感とずれているってだけで批判してるからそうなる、理屈を書けって言ったって無理なんだよ。

毎回興味深く楽しく読ませてもらってます。

ありがとう。

デヴィッド・グレーバーの「負債論」(購読中)を想起した。

価値を決めるのは市場(或いは購買者)だろ。

常に労働力の対価が市場を動かすって発想の方がおかしいと思う。アダム・スミスからカール・マルクスまでずっと間違ってるんじゃないの。

貨幣の誕生は「等価交換」だとしても、それが社会を回るのには貸借関係に拠るんじゃないのかな。

※9

お前信じられないほど頭悪いな

これがマクロ経済学の初歩の初歩だぞ

まずお前が初級テキスト読むかせめてウィキでも見ろ

検索ワードは「信用創造」な

いつも楽しみにしてます。

けど、管理人さん大丈夫ですか?

このお金の話シリーズは苦しそうでしたね。

のんびり行きましょう。

とても面白かったです

次はおそらくほとんどの人が理解できてないであろう「日銀当座預金」について解説をお願いします

銀行に預けておけばそれは「動くお金」としてカウントされるってことか

ならタンス貯金はお金の流動を鈍らせてるだけの自己満足ってことやな

批判する前に過去記事を読むという発想すらない低脳が沸いてますね…

頭悪くて申し訳ないけど、ここで登場してる銀行は日銀みたいな中央銀行のことなんすか?通貨を発行してる様にしか見えないんですが。

※19

普通の民間銀行のことですよ

銀行は理論上、預金無しからでもお金を貸し出すことができます

これが信用創造であり、貨幣が「モノ」ではない証拠の一つです

現実には本文の通り準備金等の制限がありますが

※3

「一次産業に従事する人間の作りだした本質的な富」は正しい

この話は「お金が増える」原理であって「お金の価値」は論じてない

前者の方が大切なのに後者に依存している経済構造はおかしいと俺は思うよ

※16

次のネタは世界大恐慌とバブル崩壊だぞ

みんなが一斉に預金を引き出す話

参考文献にカイジがあって草

序盤のビールの絵かw

昔、youtubeで「money as debt(借金としてのお金)」という、今回の内容に似ている動画を見た。

その時は何となくの理解だったけどこのサイトの説明で少し理解が深まったと思う。

もう一回見てみるかな

「30分で判る 経済の仕組み」って動画も分かりやすいからお勧めするゾ

※6

※8

「信用」が有るから「お金のやり取り」ですんでいたが、

「信用」が無くなって「お金」も無くなったから、

「物々交換」で無くなった分を取り立てられ、支払えないので首を吊ると。

「破産」が出来れば、それで済めば首を吊らなくてもすむかもしれないが、市場からそれだけの「お金」が無くなった訳だから、その分だけ市場が縮んで場合によっては混乱・恐慌が発生すると。

マネーサプライは必ずしも実物の貨幣と一致しないことが理解できれば大丈夫

馬鹿を煙に巻く適当な文章だな……

日本銀行の仕組みとか、金融緩和の意味とか説明しろよ

面白いが詭弁というか現在の架空経済を追認するための理屈っぽくは感じる。無論オーソリティーがそう言ってるんあらそうなんだと信じるけど、複式簿記の貸借対照表も本来の目的なら意味分かるけど、時々自分の足を全部食べた蛸みたいに感じる事がある。本質は借金という言葉ではなく、価値があちこちに移動する事の方じゃないかと感じたのだが。あと税金とか為替とか利息とかの説明も欲しいな。

本質的、物質的な富の総量<お金の総額

になっていて、その過剰分は「借金」で成り立っている、って話だね。

だから、取り付け騒ぎが起これば返金できなくなるし、同時に不況にもなって、デフォルトの不安も膨らむと。

なぜそういう経済状況が望まれているのかってことは気になる。

子供手当ばらまくor公共事業

2000年頃の経済政策を理解できるかやね

故郷納税は、今回の話しからすると悪手になるかな

お金にまつわる話になってから、得心の行く論理展開があまり見られなくなった気がするんだけど、最大の要因は経済活動について大きな要因である動機付けについて、充分に掘り下げてないからだと思う。

銀行の信用創造機能の説明としては図解で示してる話で良いかと思うけど、銀行がそれを進んで行うのはインフレ期待によって将来払う預金の利息より誰かに貸与して得られる利払いの方が大きくなる大前提、それもリスク管理的に焦げ付く可能性を勘案してそれでも得をすると確信がある場合に積極的に行われる訳で。

何故日本で銀行で極端に信用創造機能が働かないかと言えばデフレだから、などと身近な実例を引いてもう少し分かりやすく出来た気がする。

締めの言葉が

>本当に景気をよくしたいなら、国も企業も個人も、みんながどんどん借金するべきなのかもしれません。

ってさぁ、本気でお金編まとめるつもりあるのか疑問に感じるわ……。

実体経済を置き去りにしたマネー経済の拡大がバブル経済の種になる訳で。

実体経済とマネー経済とを分ける考え方を知らない読者にとっても、直観的にこの結論はおかしい、論理破綻が有りそうって気付けるレベルでガバガバなまとめしてると、他の文章の信用も落ちるんじゃないかね。

↑実体経済だと投資効率が悪いのでレバレッジかけて借金して経済回しているんだろうが、実体経済が必要とする以上に金余りになって投機的運用になってバブルになる(そしていずれ崩れる)問題じゃなかろうか。虚業が9割の金を転がして荒稼ぎした結果。実労働や製品が1割しか金貰ってないような不安を覚えるわ。「信用創造」の累積という見方も出来るだろうけど、金の量が増えて有限資源に対して単純に金の価値が下がっているような気もする。

こうやって成り立ちを学んでくると知的探求心は刺激されるが、一方で現状の貨幣経済には何か構造的な欠陥があるのではないか?って気もしてくる。まあそうやって経済政策を色々試してきているのだろうが。

自転車は漕いでいる限り倒れない、止まると倒れる

借金も借金できる限りは大丈夫!

いつまで借金できるかな?

最後にババを引くのは誰かな?

日本国債はまだまだ日本人という奴隷の輸出と日本列島という担保と消費税などの増税余地があるから大丈夫かな?

戦争でチャラにできるかな?

※32

ここのサイト主は、貨幣の総量が借金によって増えるというシステムを前提とした結論を述べてるだけで、むしろ※32の借金したお金は必ず金融経済に投資(投機)されるという前提の話の方がおかしい

借金したお金を実体経済で投資すればバブルにはならない

※33

投資と投機の明確な基準は難しいけど、投機の過熱がバブル経済として最終的には実体経済にも大ダメージを与えるのは歴史から明らか。そこで機能するのが中央銀行の金融政策。

バブルは弾けてしまってから「今までの好況はバブルだったんだ」と後追いで分かるだけで、金融政策で弾けないよう制御出来てるならバブルの根源である実体経済とマネー経済の乖離は許容範囲と言える訳。マネー経済を絞り過ぎても実体経済は毀損してしまうから、ある程度遊びの範囲があって世の中(経済)は回ってると考えるのが妥当性のある結論だと思うよ。

※35

貴方が何を言いたいのかよく分からない。

>貨幣の総量が借金によって増えるというシステム

とは則ち信用創造の事を指していて、このコラムの主題でしょ。

貴方の話を簡潔にまとめるなら

「ここのサイト主は、”信用創造”を述べてるだけで、むしろ※32の”信用創造”の話の方がおかしい」

となるんだけど。何か勘違いしてるのか分からんけど、俺が投機的な経済行動を進めてるんじゃなくて、このコラムの結びである

>本当に景気をよくしたいなら、国も企業も個人も、みんながどんどん借金するべきなのかもしれません。

が実体経済とマネー経済の関係を無視した危険な煽りだって書いてるだけなんだが。

ここのコラムについても俺のコメントについても理解出来ずに噛み付かれても困る。

1太陽エネルギーで生産されたものを右から左へ動かす(もちろん太陽エネルギーを燃料に人間が加工する)だけで富が増える。

2お金が動かす動機になる

3お金は任意のもの(たとえば日本銀行券)を使う

やぞ

お金を説明するのに富の説明を省くのはヘタだぞ。

※蛇足だが石油は太陽エネルギーの変形なのはわかるよな?

※37

「富」の定義をしてくれないと内容が理解できない

少なくともマクロ経済に置いてお金は「富」ではない

※36 33だがレスありがとう。実は※30へのレスのつもりで書いてたのだが難しくて推敲しているうちにズレてしまってすまんかった。なんというか金の話のまとめも最初から読んでると経済詳しくない身としては面白いんだが、マネー経済への嫌悪感から感情的に否定している人も多いな。私はコラム結論は皮肉と捉えたのだが、結局経済も動機付けや感情抜きで語れないのは同感。

中央銀行や金融政策が実体経済を損じない程度に舵を切ってる通貨はまだいいけど、無法地帯に見える仮想通貨はどうなんだろうな。正直マネー経済がしみ出してこない分、勝手にそこで遊んでてくれた方が政策決定にはありがたい気もするが、悪影響は絶対あるだろうし。金に色がついてないとは良くいったもんだよ。

「労働はお金を生まない」って嘘じゃね?

労働で金を掘ったらどうなるんだよ?

中央銀行と地方銀行をごっちゃにしすぎ

地方銀行はただの金貸しだからお金を貸してもらってるおは銀行のほう

※41

中央銀行は中央銀行以外に貨幣を流通することでマネーサプライを調節している

準備金や売買オペを通じて通貨を支配しているので一体でも構わないとする説も根強い

マネタリストやリフレ派はそれが不満で中央銀行が直接株や土地を買えや!と言っているが…

※40

では金を掘るのと同じ時間と労力でそこらへんの石を掘ったら金と同じ価値かね?

「金を掘る労働に価値があるのではなく金そのものに価値があるのではないのか?」

「金に価値があるのではなく労働をしないと掘れないから金に価値があるのではないか?」

「金はそこら辺の石よりより多くの労働と交換できるから結局価値とは労働ではないか?」

「付加価値とは役立ち度なのか正当な労働との対価との差である奴隷的搾取の結果なのか?」

実はまだ誰も価値とは何かを証明していない

君が証明できたら確実にノーベル賞が貰えるぞ

※41

君、この記事しか読んでないだろ

「信用」によってカネが生み出されるって話なんだけど

この大前提を理解しないで、いきなりこの話しても普通の人は着いて行けないから

その辺の事を去年からずっとシリーズで説明してるわけだ

読んで来なさい

※40 金がいくら兌換券時代の基準だったとしても、今の通貨は信用創造で取引されてはじめて数字としての金になるので、価値の有無はおいといて労働では金にはならないという論調なんだと思う。例外として偽札を刷れば貸借無しに労働で金が出来るとは言えるだろうけど、砂金とかはフールズゴールドと同じ感じじゃないかな。

借金すれば金が増えるんなら、公共事業で需要を先食いし続ければ好景気が続きそうな物なんだが、実際は道や箱物が増えて維持費で赤字体質になるのはなんでだろう。

※45

借金は返すだろうという信用か返さなくても身ぐるみ剥がせる担保があって初めて価値があるのだよ

需要を先食いするだけの無能の借金を誰が信用するというのか

※46 借りる前ならおっしゃる通りだから、その通りだと思うんだが、私が気にしているのはそうやって先食いして信用創造しても景気は良くならない=金が増えても景気には影響がない?という部分かな。すでに日本の公共事業投資は税収とか国債を担保にしてギリギリまで借りている印象だし。「良い信用創造と悪い信用創造がある」という意味なら、それが上で議論されている実体経済へのフィードバックやマネー経済の弊害の話に繋がってるんだと思う。管理人が上手く説明してくれるといいんだが。

景気とは何かを定義付けないで話すとは恐れ入る

まずは何を元に景気の良し悪しを判断しているのかを統一しないと議論にならん

因みに今現在は景気の拡大期なので景気は良いですよ

借金しまくって良かったですね

次回は、インフレデフレの説明を期待

帳簿上、負債によってみかけの金額は増えるのだろうが、本文ではそこから生まれる利益について何も語ってない。

そもそも利益が得られないなら借金する必要などない。

信用創造によって銀行融資が増えるかもしれないが、適切な融資でなかったり、貸し渋りなんかが頻繁に起きれば、信用創造の意義さえ疑わしい。

冒頭で出てきた労働の対価としての100円。

これが全く使われずにタンス預金となって忘れ去られるなら、お金を生み出してないと言ってもおかしくない。

しかし通常ならこの100円が別の対価として支払われるから経済が成り立つと思う。

経済学の初歩の初歩だけど

これすら理解してないやつらが

紙幣を印刷しさえすればそれだけで市場にお金が流通するみたいなことを言う

100円でりんごが一個買えた世界に「もう100円追加したら2個買えるじゃん」とお金を追加したら200円でりんごが一個買える世界になるだけよ

これがインフレ

つまり貨幣の価値が下がる

スペインが新大陸から喜んで金を略奪したら金の相場がただ下がっただけ

正解は新大陸の銀でまず中国の茶や陶器を買って欧州で売って他の国から金を得る

三角貿易を考えた奴は天才だよな

日本ではお金をばら撒いても消費性向が低い上にその分賃金が下がるからインフレにはならん

2%のインフレを達成したいなら国民1人当たり1億円くらい配って10年間くらい所得税を免除して消費税を毎年2%ずつ上げて金利を毎年0.1%ずつ上げないと無理だよな

※52

需要には消費と「投資」があることに気づいてないから変な結論になる

勘違いしてる人が多いけど(医療介護の消費も含めて)日本の消費は増えてる

減ってるのは「投資」

特に公共投資を全盛期の半分以下にしてるのに、インフレにならないと嘆くのは頭が悪すぎる

公共投資より内需拡大なんだよなぁ…

先進国だと公共投資は単なる需要の先食いになっちゃうんだよなぁ…

いつまで頭の中が高度経済成長なんだろ

規制緩和や基礎研究への投資はいいけどさぁ…

公共投資しないと景気良くならないとかまじで自転車操業だぞ…

そろそろ需要はお上じゃなくて国民が生み出そうぜ!

それか戦争する?

スクラップアンドビルドだよな!

最初のビールの例だけど、

お金は増えも減りもしてないけどビールが1本作られてるだろ…。

誰も借金しなくても、お金が増えなくても、

経済が回ってさえいればビールに限らず誰かの労働の結果として

価値あるものが生み出され続ける。

逆に借金で流通する金ばかり増やしても

切り売りしてる信用の分ずつ物価が高くなるだけで

生活が豊かになるとは思えんがなぁ。

経済は詳しくないし、他人にマウントする気もないけれど、戦争だけは勘弁な(冗談だろうけど)。倫理道徳的な問題を抜かしても、戦争経済は損失の方が多いという結論になっていたはず。そりゃ特定の企業や政治家にとって都合がいい場合はあるだろうけど、トータルでマイナスだから貧困化格差にもなるし。

内需拡大に関しては、良く「日本はガラパゴス化してるからグローバル・コモディティ化競争で負ける」って言って国内向け製品やサービスが蔑ろにされているけど、実際は購買力は充分に高い重要マーケットだったはずなんだよね。そこを冷え込ませて輸出輸出ってどうなんかなとは思う。

スクラップアンドビルトやリセットは途上国はまだ分かるが、日本は現物を資本としてストック出来ず貯金だけ多いので生活満足度が低いみたいな論調は聞いた事がある。文化住宅なんかは壊した方がいいが、戸建てをメンテしないで価値がさがり流通しない日本とアップデートする欧米というか、フローとストックがそんな反しないというか。

※54

>公共投資より内需拡大なんだよなぁ…

ちょっと何言ってるかわかんないです

公共投資が内需と関係ないかどうか、あるいはインフラ整備で生産効率なり富なりに影響するかどうかも一定の答えって出てないかと思う。オリンピック関連とか見ると、あんまり経済刺激(借金して投資する事とするか)にはならないと思う。トリクルダウン理論がまことしやかに言われていた頃は孫請けまでのマージンが市中に出回り、それを狙って商売(借金)が増えると言われていたけど、むしろ供給側が談合と囲い込みして現場は下手すりゃ出稼ぎ外国人だし、国の借金は増税でもまかなわれるから個人消費は冷えてる。流通とかライフラインが無い所なら投資がさらなる投資に繋がるんだろうけどな。

※55 わかる、信用創造でマネー経済が肥大しても信用インフレするだけだよな。

※58

>流通とかライフラインが無い所なら投資がさらなる投資に繋がるんだろうけどな

逆だわ

何で東京が一極集中しててありとあらゆるインフラが日々更新されてるのか

東京と砂漠のどちらにコンビニを開店したら儲かるか考えるまでもないだろう

インフラが整ってる所は儲かる可能性が高いので企業が投資(投機じゃないよ)する

投資するから需要が拡大し、その需要にこたえるためにさらなる投資を呼び込む

あと自国建て通貨の国債を増税で返済してる頭オカシイ国は日本の安倍政権だけ

普通は借り換えで終わり

昔の日銀券は兌換紙幣でした、現在は只の紙切れ!でも、皆が御金として認めてるから日本国が成り立ちます、在る日、突然誰かが目覚め!是は紙だ!お金では無い!と叫んで、皆が、そうだと目覚めたら日本国は亡びます?何故亡びないのでしょうか?物が(食べ物、衣服、車、家、その他)沢山有り生活が出来るから、最終的には物々交換で生きる事ですから。

※59 おーなるほど。確かに投資と商機は両輪だな。実際地方はその逆だよな。中途半端に新幹線の駅作っても活性化しないし、地域起こしに公共事業というのは嘘なのかアレ。一極集中解消にとっては不都合な真実だな。サウジレベルで投資すりゃ砂漠でも人来るんだろうが。

自国通貨の国債(買ってるのも自国民だっけ)の場合は借り換えでいいの?サラ金みたいに、より利息を高くしちゃって首回らなくなりそうなんだけど。というか増税はPBの改善という名目で、借り換え自体はやってて、それぞれ必然だと思うんだが、なんか違うの?政権批判はこのサイトの主旨じゃないだろうけど、日本だけ20年間ずっと没落続けてると、日本の政治家や有権者の経済音痴はある気はする。

※60 物々交換の話はここのブログの前の方のエントリーにあったはずなので読むと面白いですよ。物がある、と自分が所有している事とは全く関係ないので、略奪社会でもなきゃ意味がないのでは?まあ通貨の否定と共有財と来れば原始共産社会に戻りたいんだろうけど、そこは理想に見えてるから美しいだけで今の人のまま戻ってはいけない場所だと私は思うよ。

※61

日本の国債は民間銀行の日銀当座預金から金を借りて発行してる

また民間銀行は個人や法人に融資する時、理論的には預金無しからでも融資できる(お金を生み出せる)

つまり民間銀行にしたら国債のお金を返還されても意味がない(利子がもらえるだけ国債の方がまし)

だから国債の返還期限が来てもほぼすべて借り換えになる

財政健全化でPB黒字化を基準にしてる頭の悪い国は日本だけで、普通の国の財政健全化は負債対GDP比率の減少を基準にする

つまり負債を減らさなくてもGDPを増やせば財政健全化できる

逆にPB黒字化を基準にするとデフレの国では絶対に財政健全化はできない

とにかく財政出動してGDPを増やして経済成長すれば日本の各問題のほとんどが解消されるんだがなあ

※63 詳しくありがとう、なるほど民間銀行にとっては国債の償還より借り換えの方が都合が良く需要がある事は分かりました。これって政府にとってはどうなの?国債の需要があって比較的低利子で運用出来るのはメリットだろうけど。そういえば無利子国債がどうこう言う話も聞いたな。

財政健全化を負債/GDP比率で出すって考えは前のスレのコメントだかUFJ総研だかでも見た気がする。PBの黒字化がそもそも無理だから次善の目標という気もするけれど、まあ分かるような。しかし、財政出動って具体的にはどうすればいいんだろう?日銀がマイナス金利やっても民間に採算企業があっても実体経済は下降を続けているし、後継者もいなくて潰れていく。せめて消費税やめてくれればと思うけど、そこらへんは金融政策だけじゃないのかな。

ビールの件、読んで意味不明だったんだけど?

物理的対価と信用的対価を一緒にして何言ってるんだろう?

そもそも、一般の銀行は通貨を発行できないでしょ?

なので、ある一定の限度を超えることは出来ない

その、限度を超えない範囲で国が信用を担保してるのでは?

表記を金とかねとカネとkaneとかに区別するような話をごちゃ混ぜにしてないか?経済学ってこんなことやってるの?

コメント見てると、全然理解できてない奴多いな。

脳ミソ腐ってるのかな?

生活上の実感とマネー経済の乖離が進んで相互理解しづらいのは分かるが、「こっちは仮想通貨、あっちは兌換券」って色づけ出来ない以上、生活者と経済学者がお互い罵うのは掲示板に限らず無益ではないだろうか。その上で理解が足りない所は指摘して欲しいが、経済学の学説自体が演繹的な仮説っぽく感じるので、信じる信じないはありそう。

※65 私も市銀が通貨を発行出来ないのは分かってたけど、貸し出す事で信用創造という形で数字上の金が増える所まではいいよな?で、現実の貨幣が制限になるかだが、乗数効果(貨幣乗数)という効果でマネーサプライの何倍もの創造が出来るとされているらしい。何倍って話らしいから、簡単に制約される事はないと思う(無論限度はあるだろうけど)。

たぶん「※65」は印刷された紙幣と硬貨だけがお金と思ってるんだろうな

銀行口座も小切手も手形も仮想通貨も全部お金

店のポイントカードも個人の借用証書も状況によってはお金となりうる

貨幣、通貨、お金、現預金、money supplyなど

区別できるよ

万人が納得いくような説明ができたら大学教授にでもなってるわな。ノーベル賞もんだわ

ここに居る大半の人間が理解してるようで全く理解してない、そういうのがお金の本質なんや

そんなものの背に乗って生活してるってのはおっかねぇよなあ。大多数を占める我々頭の足りない一般人にはどうしようもないのだけど

頭がいいとしても通貨をどうこうは出来ないと思うんだが。実際経済学賞受賞者が運営する投資会社ですら破綻してるし、受賞者も数学モデルでの経済予測が結構あるようだから、未だ説明出来てない事が逆説的に説明されてる無知の知状態のような。まあ利潤を生む事が貨幣理解へのあるべき姿なのか分からんし、ある意味通貨を素朴な認識のまま、衆愚的に信頼させてきた為政者の手腕こそ評価されるべきかも知れない。

民間銀行がお金を生み出せないと思ってる人は、お金が福沢諭吉等に限定してるからだろうね

当然ながら民間銀行に紙幣や硬貨は発行できない

しかしここの本文で言ってるように借り手さえいれば、民間銀行はお金(この場合電子データ)を生み出せる

1000万円ほしい借り手がいれば、借り手の口座に1000万円と打ち込めばこの世から1000万円生まれたことになる

当然銀行側には1000万円の債権と1000万円の負債がバランスシート上に記載される

そして借り手が返済すれば債権と負債が相殺されてこの世から1000万円消える

これが信用創造

※55も言っているけど、最初のビールの話がおかしすぎる。

ビールは飲んだらなくなるからわかりづらいが、

壺とかに置き換えるとわかりやすい。

200円を元手に300円の壺を作って売ったら

原材料提供者は所持金200円、壺製作者は所持金300円、

壺購入者は300円の価値がある壺を持っていることになる。

これら3者の総資産は800円。

最初の総資産は原材料提供者が持っている200円分の原材料と

製作者の所持金200円、壺購入者の所持金300円

の合計700円であり、総資産は100円増えている。

これが価値の創出。

この記事はマネーの話をかじった知識で書いた感じがして雑だ。

ムガペの記事とか面白かったのでそっち方面をやってほしい。

※74

ビールの話は分かりやすく現金硬貨だけの説明をしてる

しかし※74は原材料と壺を資産と計上してるので根本的に話がかみ合ってない

※74の例でも現金硬貨は200円と300円の合計500円しか存在しない

ビールの例で言いたかったことはこの世に500円だけしかない場合、その500円を売買でいくら動かしても全体では現金硬貨は500円のままという事(フローや現金以外のストックはこの場合考えない)

そしてお金を増やすには誰かが借金しないといけないってのがこの記事の結論

※74

壺購入者が元々持っていた300円と材料購入者が元々持っていた200円はどう説明するのか楽しみにしてますよ!

74ですが

※75

あー納得しました。

現金の総量が話の主軸で、資産の総量ではないのですね。

そうなら労働では “現金の総量”は増えませんね。

「働いてもお金は増えない」という記述で認識を見誤りました。

「働いても現金の総量は増えない」って記載なら誤解は招きにくいのですが。

※76

それは揚げ足とりでしょう。

どこから来たのかなんてどうでもよいでしょう。

例えば山の中でダイヤモンドを拾ったとか、

極めて少ない労働で貴重なモノを獲得して

それをお金に換えて現金をゲットしたとか、

いくらでもこじつけで説明できてしまいますよ。

※77

>それは揚げ足とりでしょう。

どこから来たのかなんてどうでもよいでしょう。

そもそもそのお金の起源の話だったんですよ…

誰かの借金を記録したものが流通しているという話なんですわ…

そこで金融機関が貸し出しをすると帳簿上お金が増えるという絡繰なんです

>例えば山の中でダイヤモンドを拾ったとか、

>極めて少ない労働で貴重なモノを獲得して

決してその2つや貴金属が綺麗で貴重だからとか物々交換の共通のものがお金の起源ではない

今の金は貴金属由来などのソブリンマネーではない。借用証書という形の金はイングランド銀行がウィリアム三世への貸付証書として発行した物がはじまり、という話が前の方のエントリーに出てくるかと。日本の場合はどうなんだろうね、少なくとも江戸時代はソブリンマネーで明治もまだ金貨銀貨があった一方、最初は藩札を政府紙幣にしていたというし。面白いのは日本の兌換券にウィリアム三世の時と同じ英語のセリフが使われている事。きっと明治の人が持って帰ってきたんだろうな。

コメ本位制というレジェンド

なお実態は銀で支給していたもよう

腐ったり相場が変動したりしても基軸になるんだから通貨それ自体の貴重性や保存性はいらんな

今も昔も貨幣は借用証書(情報)であって、人類がただ単に間違い続けてきただけ

>74

“この記事はマネーの話をかじった知識で書いた感じがして雑だ。”

そもそも君はこの記事のシリーズを理解してないじゃん

ただのマクロ経済学の貨幣の定義を、平易な言葉と分かりやすいたとえで言ってるだけじゃないか。

これを嘘だのなんだの言ってる人はマルクス経済学が全盛の社会主義国にでも引っ越せ。

君には資本主義社会は荷が重すぎる。

※83

マルクス経済学?

共産主義なら資本主義の先だから資本主義が発達しないと辿りつかんよ

貨幣の物神性を否定しているのがマルクスだし

労働価値説も古典派からの継承だし

マルクス経済学と対になるのは近代経済学でしょ

こういうの理解してない財務官僚とかいう文系エリートがいましてね…

※85

なわけない

この話は高校政経レベルだ

※86

あいつらはその高校政経レベルを理解してないよ。

してたらあんな政策をとらない。

公務員試験で通っているはずだかな

それに偏差値高いから理解は早いはず

赤字国債の新規発行と借り換えをやめればいいだけ

社会保障を削り、売国奴と在日を追放して資産を国庫に入れ、警察と自衛隊の予算を倍にする公共投資で日本は復活する

※89

何で「削る」って発想が出てくるのかなあ

デフレなんだから金は使えば使うほど良い

財源云々なんてまやかしに過ぎず、インフレ率が上がりすぎない範囲で国債発行と公共事業を繰り返せばよい

※90

>デフレなんだから金は使えば使うほど良い

デフレってお金の価値が上がっている状況だから人々はお金を貯めちゃうんだよね

今日より明日の方が手元の100円の価値が上がっちゃうから現預金としてプールしちゃうマインドが強くなっちゃう

実質より名目が上回る今をデフレと呼ぶのは違和感あるけどね

>インフレ率が上がりすぎない範囲で国債発行と公共事業を繰り返せばよい

インフレ率を操作することは不可能だよ

やり過ぎたときにはジンバブエが待っている

それにその2つで上がるならとっくに2%は達成して日銀が勝利宣言しているよ

国債発行と買いオペによるマネーサプライの増加によってインフレが確認できないのは毎年の日銀の発表通り

日銀法を改正して直接日銀が土地を買っても無駄じゃない?

日本では乗数効果と消費性向が低い上に国債と公共事業と社会保障が増税と政官の無駄遣いになることを人々が理解しているから国債発行と公共事業が人々の財布を締めちゃうんだよね

今すぐできる簡単なインフレ策は賃金の上昇と消費税を60%くらいにして関税を3倍にすることだけどね

※91 日本の経済停滞が元以上に消費マインドを冷え込ませる施策や体勢を見抜いているからであるというのは同感、このまとめブログがやっと現状把握に結びついた気がする。ただ今の日本がインフレかデフレかと言うと、スタグフレーションが一番近いかと思う。貴方の提案は冗談だろうと思うけれど、それらを抜かしてインフレ誘導が成功しても供給ショックで経済がショック死しそう。

※91

へえ、デフレからハイパーインフレにワープするんだ

じゃあ世界中の国々は全部デフレとハイパーインフレを経験してるんだね

インフレ率を操作できないんだから、金融緩和と財政出動をしたアメリカはハイパーインフレになってるのかな?

日銀のレポート読んだら景気拡大期でインフレしとるやん

誰やねんまだデフレなんて嘘ついとるのは

潜在成長率を上回る経済成長率を実現してるんやから充分やがな

出口戦略の好機到来やで

自然利子率の上昇を注意深く観察するべきやな

物価上昇率ももはや増税の影響は脱しとる

一番のリスクは財政の中長期的な持続可能性と海外要因やな

※94

名目GDPがマイナスでGDPデフレータがマイナスの時、実質GDPがプラスになります

政府と日銀はその時その時にプラスだったデータ(例えば名目がプラスなら名目、実質がプラスなら実質という感じ)を使って常に経済成長していると発表します

いざなぎ景気越えの正体はこれ

本来インフレで経済成長している状態というのは名目、実質、デフレータすべてがプラスで、且つ最低でも日銀の言うところの2%成長してるようなことを言います

政府と日銀は平気で嘘をつくので、発言やレポートを鵜呑みせず数値を追っていく方が正しい判断ができます

あと企業の経営状態や給料のベースアップ等のデータは、ほぼ大企業からしか情報を収集していないので、日本の会社の99%を占める中小企業の状態の把握にはあまり役に立ちません

あと現在出口戦略を取ってしまうと確実に超円高になりますし、やたら利子を気にする人が多いですが、バブル期は普通に8%くらいあったので当分金融緩和を継続で良いかと

実質より名目が上回る状態がインフレだよ

2%じゃなきゃインフレじゃないなんて定義はないよ

あと公定歩合は廃止されてるよ

会社数では大企業は少ないけど実は労働者の過半数は大企業に勤めているよ

せめて流動性の罠は抜け出して欲しいと思おうよ

詳しそうな人で意見が違うので調べて見たけど、95の方が情報は正しいな。例えば労働者の割合だと約7割が中小企業とある(2006年)。一方企業数は99.7%が中小だそうだ。もっとも非正規とかパートをちゃんとカウントすると政府の嘘がバレるから、実態もっと悪いかもな。零細自営とかはもっと悪いし。政府サイドが出すデーターに関しちゃ一番ホットな話題で、生データーですら信用出来るか分からんという所な訳だが、まして分析や予想なんて都合がいい物しかないと感じる。

増税の影響がないという話もあるが、むしろ消費増税を控えての駆け込みで伸びて見えるだけで、増税後はもっと冷え込むと思う。てか、税抜き表示許可すんなと。好景気だと思いたい、思わせたい、あるいは自分の経済圏で伸びてるという個人の心情は自由だし、不景気マインドで節約するほど景気悪化だから資産吐かせたい気持ちもあるけど、銀行や資産家は真逆に動いてない?

経済の事全く分かりません。

このシリーズ全て読んでますが。

米の石高で考える国のお金なら、生産と消費が一致するので、石高が人口数に直接関係するんだろうなっと感じます。

そのお米の流通に小判等の貨幣を用いた。

それと、現在の貨幣流通の考え方は基本的には一緒なんですか?

なんだか、現在のシステムだとお金の総数が借金の事を無しにしても、年々増え続けていくような感覚に落ちいります。

その帳尻を税金で集めているような、感じ、、、

これってあってますか?

※98

>生産と消費が一致するので

この生産が付加価値の生産という意味なら、消費と生産が一致するのは正しいですが、

単純に作り出すという意味での生産なら「貯蓄」がある以上、消費とイコールにはなりません

>なんだか、現在のシステムだとお金の総数が借金の事を無しにしても(ry

ある例外を除けば、お金を生み出すとき必ず反対側に負債も生まれます

皆さんが持ってる一万円札は日本銀行にとっては負債になります

ですので負債を減らすというのはお金の量が減るという事になり、逆に経済規模が拡大するならお金の量を増やすために誰から負債を拡大していく必要があります

といっても日本の問題はその経済規模が全然拡大していない事なんですけどね

今正しいとされている経済学が本当に正しいとは限らないからな

いつの時代も進化や発展に必要なのは新しい発想だよね

※98 このシリーズ読んでの発想がどう米本位社会とか税金に繋がるのが理解しづらいのだが、もう少し説明をもらえないだろうか。米本位である程度物々交換が可能であったかも知れないけれど、貨幣経済自体は本質的にこのシリーズで言ってる通りの事が当てはまるので、過去も今とそれは同じ。例えば徳政令で借金チャラにしたけど、それで貨幣を商人から取り立てたとかじゃないよな?つまり当時も信用創造で貨幣の何倍ものお金はあったのだと思う(てか、徳政令ってすごいよね、市場資金を一気に消すとか権力すごすぎ)。

借金を別にしてお金が増えるの意味が分からないのだけれど、税金や利子は増える「原因」であって、信用創造で市場資金が増える事の「結果(や帳尻合わせ)」ではないと思う。というか、今の日本は資金が増えないから税収が上がらないので、さらに増税して信用創造にブレーキを掛けている状態じゃなかろうか。「お金が増えない帳尻を増税で合わせている」とでも言えばいいのか。

98です

*100・101、真摯に対応してくれてありがとう。

上手く説明出来るか分かりませんが、

米本位制については、自分が想像出来る範囲が、それだったんです。江戸時代の鎖国状態なら海外との貿易が少ないので、国内だけでの生産がそのまま国内での流通と消費にあてられると考えた為、イメージしやすかったんです。また、小判には物質量的に上限がある為。(幕末には大量に金が海外へ流れたけど、それはおいといて、、)

農家は米を税として納め

、その米を為政者側が自らが食う分と統治責任に必要な活動資金としてその米を人に与えたり売ったりして、土地の運営をして行く。

農家は余った米は売るなりしてそのお金で必需品を買う。

その他の職人商人は稼いだお金で米を買う。

こうなると、お米の総量はおおよそ決まっているので、人の数はある程度で頭打ちになるなぁ〜、と感じたし、お金の流通量もある程度決まってくるように感じました。

しかし、この時代にも信用創造があるとはすっぽり抜けておりました。この程度の脳みそです。

続き

前述のような考えを踏襲した為、

現在の貨幣流通の場合、何故か第一次産業からのお金の発生が考えにくくて、混乱してたんです。

また、信用創造による借金ありきの経済状態が、お金が存在するのかしないのか?みたいな思考になりパニクってたんです。

お金が増え続ける事は、借金が増え続ける事だと、理解?しました。

今までの考え方じゃ、根本的に間違っているんだな、と思いました

ありがとう

米が取れない松前藩も米本位制でも問題ない

あくまで石高制だからね

このことこそがお金が物々交換の共通のモノではなく証文の代わりだということが分かるよね

税を返済義務のない借金だと考えたらいいと思うよ

返さなくていい借金が貸方に増えれば借方に通貨が増えるでしょ

国債発行が通貨発行の代わりにならないのも国債は返済義務があり返済されないと国が潰れるからであって量的緩和を国債発行に頼るようじゃおしまいだね

カイジをネタに出すと何でも分かりやすくなる不思議www

※105

普通なら給料としてペリカを支払い続けたら需給バランスが崩れてインフレになる所を、一日外出権でペリカを回収してる所なんてお見事

こういう記事すこすこすここ

絵が過酷すぎ

書かれてある事は全てその通り。

現在の貨幣制度は「借金本位制」である、という事を皆はもっと知るべき。

でも一つだけ突込みがある。預金準備制度の1%という数字は既に有名無実になっている。

株や有価証券の信用取引、『民間企業』が発行するクレジットカードローン、銀行とは名ばかりの金融ブローカーたる『投資銀行』が作り出す金融証券化商品の数々。

これらは全て銀行の預金準備制度の枠外。そしてこれら金融商品の保証「CDS」も。

リーマンショックは、銀行の外側にいる証券会社が破綻した事で、AAAの格付けと裏腹に実態はがらくた同然である事がばれた金融証券化商品が、ぷよぷよ宜しく大連鎖を起こした事で、金融商品が爆発+爆発した際のCDSも爆弾のように炸裂しそうになり、このままでは銀行そのものまで爆発する為、ありとあらゆるイカサマ(CDSの保証基準変更+EFSFとESMによる金融商品や銀行債権、果ては国債の買取まで)をやりまくってギリギリ押さえつけた。

言わば今の金融制度はトランプタワーのようなもの。

借金の上に借金を、その借金の上にまた借金、さらに……のエンドレス。

でもこの仕組みは、一段目(国債)や二段目(メガバンク)が崩れたら『その上にある借金もまとめて崩れ去る』まさにバベルの塔。

三段目(投資銀行やクレジットカードローンなど)の小さな一角が崩壊しただけで、世界恐慌寸前まで行った訳ね。

自分に言わせればこんな制度は、はっきり言って狂気の沙汰。ダイナマイトでキャンプファイヤーやるようなもんだ。

何故なら貧富の格差が異常に進んだ結果、世界は加速度的に『借金したくても出来ない個人』ばかりになってきているから。絶対に信用経済による借金本位制は中央銀行制度ごと崩壊するよ。

書かれてある事は全てその通り。

現在の貨幣制度は「借金本位制」である、という事を皆はもっと知るべき。

でも一つだけ突込みがある。預金準備制度の1%という数字が既に有名無実になっている。

株や有価証券の信用取引、『民間企業』が発行するクレジットカードローン、銀行とは名ばかりの金融ブローカーたる『投資銀行』が作り出す金融証券化商品の数々。

これらは全て銀行の預金準備制度の枠外。そしてこれら金融商品の保証「CDS」も。

リーマンショックは、銀行の外側にいる証券会社が破綻した事で、AAAの格付けと裏腹に実態はがらくた同然である事がばれた金融証券化商品が、ぷよぷよ宜しく大連鎖を起こした事で、金融商品が爆発+爆発した際のCDSも爆弾のように炸裂しそうになり、このままでは銀行そのものまで爆発する為、ありとあらゆるイカサマ(CDSの保証基準変更+EFSFとESMによる金融商品や銀行債権、果ては国債の買取まで)をやりまくってギリギリ押さえつけた。

書かれてある事は全てその通り。

現在の貨幣制度は「借金本位制」である、という事を皆はもっと知るべき。

でも一つだけ突込みがある。預金準備制度の1%という数字が既に有名無実になっている。

株や有価証券の信用取引、『民間企業』が発行するクレジットカードローン、銀行とは名ばかりの金融ブローカーたる『投資銀行』が作り出す金融証券化商品の数々。

これらは全て銀行の預金準備制度の枠外。そしてこれら金融商品の保証も。

リーマンショックは、銀行の外側にいる証券会社が破綻した事で、実態はがらくた同然である事がばれた金融証券化商品が、ぷよぷよ宜しく大連鎖を起こした事で、金融商品が爆発+爆発した際の保証も爆弾のように炸裂しそうになり、このままでは銀行そのものまで爆発する為、ありとあらゆるイカサマ(保証基準変更+欧州安定化基金による金融商品や銀行債権、果ては国債の買取まで)をやりまくってギリギリ押さえつけた。

言わば今の金融制度はトランプタワーのようなもの。

借金の上に借金を、その借金の上にまた借金、さらに……のエンドレス。

でもこの仕組みは、一段目(国債)や二段目(メガバンク)が崩れたら『その上にある借金もまとめて崩れ去る』まさにバベルの塔。

三段目(投資銀行やクレジットカードローンなど)の小さな一角が崩壊しただけで、世界恐慌寸前まで行った訳ね。

自分に言わせればこんな制度は、はっきり言って狂気の沙汰。ダイナマイトでキャンプファイヤーやるようなもんだ。

何故なら貧富の格差が異常に進んだ結果、世界は加速度的に『借金したくても出来ない個人』ばかりになってきているから。絶対に信用経済による借金本位制は中央銀行制度ごと崩壊するよ。

その通りニキは落ち着いてwww

こういうのを詐欺師の理論という。

経済という括りで話しているが、

元々がマクロ経済の話を

個人消費に当てはめて話している時点で間違いだからな。

次回は、中央銀行、金本位制、仮想通過のいかがわしさ、三択のうちからお題をお願いします。

経済学のテキストは何冊も潰しているが、イマイチ腑に落ちない(偉い先生の決め打ちとか、必ず複数次元の違う説、異論が成り立つので学問(真理の探究)としては問題がある)。しかしリアルな歴史での厳しいやり取りをしているものは、学問はともかく読み物として面白い。

※114

「経済学」は架空世界の同じ行動判断しかしない人間を元にした学問なので、現実世界にはほとんど意味のない学問ですよ

例えるならドラゴンボールで孫悟空のカメハメ波の威力の数値モデルを作って仲間内で喜んでる学問

もうこのシリーズはいいかな

もっと面白いシリーズが読みたい

※115

君みたいに合理的経済人ではない人間や犯罪者は古典派経済学だと想定外だからね

モラルハザードやフリーライダーは頭の痛い存在だよね

ゲーム理論を勉強してから経済について語るといいよ

×すべてのお金は誰かの借金

○すべてのお金は皆の幻想・妄想

労働が金を生まないって経済学の視点だけの話じゃねーか

ハゲが直る薬作ったら、皆借金してでも買いあさるわ

労働、そして作り出すことこそ尊いに決まってんだろ、アホか

経済回してるのは自分たちだと勘違いしてる経済馬鹿多すぎだわ

バブルが崩壊したあと長く停滞した原因も、銀行の貸し渋りで製造業潰したからだろ

他国に技術者が流出して、日本を無駄に疲弊させたあとに経済盛り上げましょーってか、笑わせるなよ

>>119

価値と貨幣を混同している

労働基準価値説なら労働により付加価値が生まれている

このシリーズはあくまでお金とは何かを論じている

※120

君がニートをやめて働けば少しは社会に貢献できるぞ

それかまずは投票に行こう

日本国籍はあるかい?

労働と金融の乖離から来る批判は止まらんな、ここは理解されがたい金融の基礎の話で、優劣じゃないんだが、やっぱり金融があくどく儲けている印象は拭えないからな。金融の暴利や増長は批判されるべきだろうが、バブルの時は貸しすぎだったから実際潰れた金融機関もあった訳で、預金者保護などから貸し渋りが起きた事自体は正常だったのでは?それ以前の融資がおかしかったのよ。まあ「銀行だけ保護対象で公的資金投入してまで支える不公平と、それに胡座かいたり政治とズブズブになる銀行」って問題はあるけど、全部国営銀行直営になったら割と社会主義じゃ。というか社会主義の貨幣って仕事してるのか?あそこ借金基本やらんだろ?

昔むかし、まったく同じことを言って、米国が財政赤字を正当化しようとしていました、まる。

良く知らないことを大声で吹聴するのは害悪なんだよなあ、※欄見てるだけでも変な誤解した奴がわらわらわいとる

>>125

具体的にどうぞ。

肝心な話を忘れてますよ。全てのお金は中央銀行からの借金だという事と、中央銀行の株主は誰かという話。最終的に濡れ手に粟のように利息を受け取るのは誰でしょう?

突き詰めれば家畜を効率的に活かさず殺さず肥育するシステムだからな

残念ながら真の意味での解決法は無い

「自分が牧場主になるか、そうでないか」であり、

とりあえずロスチャイルドとかロックフェラーあたりを族滅してみて、

何か変わるかどうか確かめてみるしかないw

ロスチャイルドの名前を出さずにこういう話を続けても何の意味も無い

一定額以上の借金出来る人は立派な人

今から銀行に行って10億貸してくれって言って

実際に貸してもらえる人間なんてほとんどいない

銀行が貸してくれる限度額が、銀行が付けた値段であり

普通の人に高額の値段は付けない

だけどビルゲイツやジェフベゾスが1千億貸してくれって言えばすぐに貸すよ

彼らにはそれ以上の値段がつけられてるから

銀行から億単位の金を貸してもらえる人間になるっていうのを

人生の目標にしてみるのも面白いと思うけど

無責任な記事やな。そんなに世の中にお金を増やしたいならまず自分で借金してよ1億くらい。

そのくらいやってから記事を書きなさい。

あくまで貸借対照表に基づいた経済の実態について説明している記事なので

管理人が借金するかどうかは関係なくないか?

インフレを起こすには1億じゃ無理に決まってるでしょ

年間数十兆以上必要だよ

どうでもええな。

資本主義社会で勝ち組になりたいなら、最低でも純金融資産一億円は必要。

そのためには稼いだ金を自己投資や長期投資に回すだけ。

経済的に自由にならないと死ぬまで奴隷として強制労働だから気を付けないとな!

ね?じゃねえんだよ気色悪いな

恥を知れ

※133

どうでもいいならレスすんなよ低能

散々苦しんだ末に無残に死ねばいいのに