厳選サイト様記事紹介

この間の参院選でも争点の一つとなっていた税金。

税金。できれば払いたくない。でも、社会を維持するには欠かせない。そんなジレンマを抱えつつ普通に給料天引きされていたりして、なんとも難しいテーマです。

今回は、日本に存在する様々な税金について、その税金がいつ、どのように、何のために徴収されるようになったのか。

その経緯をまとめてみました。

わが国の税金

日本においては、税金は大きく国税と地方税に分けることができます。

日本国全体を統治しているシステムと、各地域を統治しているシステム(都道府県とか市町村とか)があって、それぞれが税を徴収しているのです。

ザックリした考え方としては、所得税や消費税、相続税など、日本で生活する上での原則的な税金が国税。

固定資産税、自動車税、たばこ税など、個人差があるものには地方税が課せられています。

国税は、外交、防衛、司法、国家的インフラみたいな日本全体に関わる公共サービスに使われます。

一方の地方税は、教育、福祉、警察、ゴミ収集、上下水道など地域密着型のサービスに使われています。

税金一覧

2025年現在の税金の種類は、実に56種類。国税で28種類、地方税で28種類と、なかなかの数。

これ↓が一覧ね。

| 区分 | 税の種類 | 税目 | 数 |

|---|---|---|---|

| 国税 | 普通税(直接) | 所得税、法人税、地方法人税、地方法人特別税、特別法人事業税、復興特別所得税、復興特別法人税、相続税、贈与税、地価税 | 10 |

| 普通税(間接) | 消費税、酒税、揮発油税、地方揮発油税、石油石炭税、航空機燃料税、石油ガス税、たばこ税、たばこ特別税、とん税、特別とん税、自動車重量税、登録免許税、印紙税、関税、国際観光旅客税 | 16 | |

| 目的税(直接) | 森林環境税 | 1 | |

| 目的税(間接) | 電源開発促進税 | 1 | |

| 地方税 (道府県税) |

普通税(直接) | 道府県民税、個人事業税、法人事業税、不動産取得税、自動車税、鉱区税、固定資産税(特例分等) | 7 |

| 普通税(間接) | 地方消費税、道府県たばこ税、ゴルフ場利用税、軽油引取税 | 4 | |

| 目的税(直接) | 狩猟税、水利地益税 | 2 | |

| 目的税(間接) | 宿泊税 | 1 | |

| 地方税 (市町村税) |

普通税(直接) | 市町村民税、固定資産税、軽自動車税、特別土地保有税、鉱産税 | 5 |

| 普通税(間接) | 市町村たばこ税 | 1 | |

| 目的税(直接) | 事業所税、都市計画税、水利地益税、共同施設税、宅地開発税、国民健康保険税 | 6 | |

| 目的税(間接) | 入湯税 | 1 | |

| 合計 | 56種類 | ||

税収ランキング

これらのうち、特に税収として大きいのはこれら。※2023年度の税収

| 順位 | 税目 | 税収額(兆円) | 種別 |

|---|---|---|---|

| 1 | 消費税 | 24.34 | 国税+地方税 |

| 2 | 所得税 | 20.11 | 国税 |

| 3 | 法人税 | 18.05 | 国税 |

| 4 | 相続税 | 3.39 | 国税 |

| 5 | 地方住民税 | 3.20 | 地方税 |

| 6 | 固定資産税 | 2.90 | 地方税 |

| 7 | 揮発油税 | 2.01 | 国税 |

| 8 | 酒税 | 1.21 | 国税 |

| 9 | 印紙収入 | 1.04 | 国税 |

| 10 | たばこ税 | 0.95 | 国税+地方税 |

ということで、これらを中心に設置された経緯を見ていきましょう!

税は土地に課すのが基本

1868年に明治新政府が成立してから、それまでの年貢的な租税制度も徐々に見直されていきました。

1873年の地租改正では土地の地価の3%を、お金で収める というルールを制定。

土地検分の様子

収める方法が物納から金納に変わりましたが、その本質は土地に税を課すというところ。

農作物だろうと商業だろうと、全ての生産は土地がなくては始まらないわけで、税は土地に対して課すものというのが世界の常識でした。

日本では、昔から戸籍や検地帳など0を作って人と土地を結びつけることによって、誰からいくら徴収するかを管理してきたので、徴税のノウハウは十分。

ただ、それでも明治新政府としては全然お金が足りない。近代国家としてさまざまな制度やインフラを整備しなければならず、また欧米列強に対抗するための軍備も増強しなければならない。さらなる徴税は絶対に必要なものでした。

そのため、明治新政府を欧米の制度をお手本にして、新しい税目を次々に設置していったのでした。

なお、この地租は戦後に固定資産税に改定され、今でも地方自治体の税収を支えています。

手始めに印紙税

1873年の地租改正と同時期に新設されたのが、印紙税です。

印紙税というのは、例えば契約書のような重要文書に課される税金。

1624年、オランダで発明された新しい発想の税金で、重要文書に有料の印紙を貼ることを義務付けるものです。

要は、「重要文書が正当なものであることを国が保証する代わりに金を寄越せ!」という考え方です。

当時のオランダは八十年戦争の真っ只中にあって、戦費調達に苦しんでいました。

そこで考案されたのがこの印紙税で、ヨーロッパ各地に広がっていきました。

所得税の発明

1878年、明治政府は所得税を導入します。

先にも言いましたが、税というのは古来より土地にかけるというのが大原則。

しかし1799年にイギリスで、そうした固定観念から脱却した画期的な税制度が考案されました。

きっかけはナポレオン戦争。

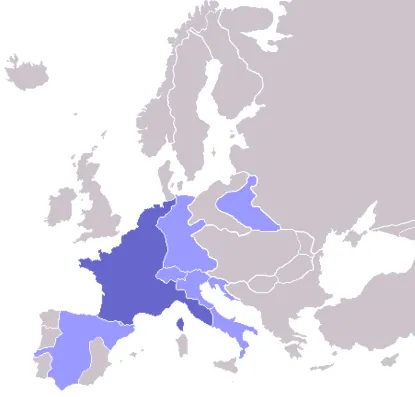

英雄ナポレオン

1799年にフランスの第一統領に就任して実質的に独裁政権を確立したナポレオン・ボナパルトは、ヨーロッパ各地で大暴れ。一時はヨーロッパのかなりの部分を征服しました。

濃い青がフランス領土、薄い青が衛星国

フランスとイギリスは伝統的に仲が悪いので、イギリスはナポレオンに対抗すべく頑張りたいわけですが、いかんせん戦費が足りない。

そこで、民衆の所得に対して課税しようという歴史的な大発明をします。

とはいえ、所得に対して課税するというのは、実はとても高度な社会制度であります。

まず、政府が人々の所得がいくらか把握する必要がありますが、そのためには貨幣経済が浸透していて、会計が正確になされていること、人々が収入・支出・利益といった概念を理解していること、などが前提になります。

こうした社会は有史以来存在せず、1799年のイギリスでようやく実現されたのであります。

その約100年後、明治時代の日本はイギリスをお手本にしていたことから、日本もちゃっかり所得税を導入したのであります。

うまく導入できたということは、当時の日本の会計制度が十分に発展していた証左とも言えますね。

酒税は儲かる

その税率は様々ですが、アルコールに対して課税するというのは万国共通です。

日本においては、鎌倉時代あたりに酒税的なものが成立しています。お酒はみんな大好きでガブガブ飲むので、その税収もかなりのものだったと言われています。

明治時代に入ってからは、1871年を皮切りに酒造りを免許制にしたり売上に課税したりと、細かくルールを変えながら、バリバリ徴税しました。

驚くべきことに、1899年の時点で酒税による税収は全体の35.5%にも上り、大日本帝国の屋台骨を支える超重要財源となっていました。

灘五郷酒造組合様HPより画像引用

さらに明治政府は、1899年、来たる日露戦争に向けた戦費調達のため、酒税の大幅増税を目論みます。

飲んで応援、日露戦争

当然、酒造メーカーからは猛反発を喰らいますが、自家用酒造を規制して業界を守るなどと説得して、どうにか増税を実現。この時から、家で酒を作れなくなりました。

日露戦争は奇跡的に勝利することができましたが、酒のおかげで勝ったなんて声もあったりします。

なお、政府は自家用酒造規制の約束を守るため、宮沢賢治に童話風の本を書かせたりしています。

タイトルは『税務署長の冒険』

たばこ税

酒と並ぶ嗜好品の代表格が、タバコです。

昔の人はタバコを吸いまくっていたので、金のない明治政府がこれに目をつけないわけはありません。

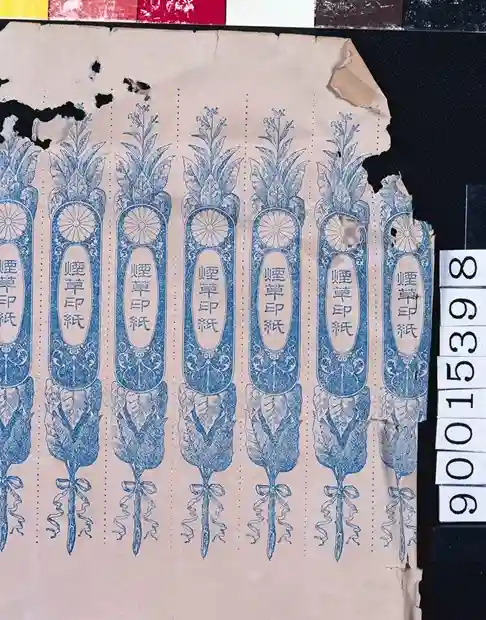

もともとは印紙税を徴収するために紙巻きタバコに収入印紙を貼らせていましたが、そもそも印紙を貼らないみたいな脱税が横行し、あまり上手くいかず。

煙草印紙

そんな中、1904年に日露戦争の戦費調達のため、完全専売制という制度に移行しました。

これは、タバコの生産・流通・販売をすべて国の管理下において、その収益をすべて国が独占するという仕組みです。

たばこ税のポスター(1937年)

今ではもう専売制は廃止され、コンビニとかでも簡単に買えるようになりましたね。

相続税

相続税が制定されたのは、1905年。

これもやっぱり日露戦争の戦費調達のために導入されたもので、イギリスやフランスの制度にをお手本にしました。

意外にも、この案が出された当初、大蔵省は「近親を失って悲しんでいるところに重税を課すのは人情が許さない。」と否定的だったと言われています。

とはいえ、日露戦争の出費はものすごく、とにかく金が必要だったので、無事に法案が通り現在に至っています。

実際のところ制定された初期は大した税収にはならなかったようですが(戦費の0.1%程度)、幾度かの改正を経て、現在では国税の2~3%程度を賄う重要な財源となりました。

揮発油税

いわゆる現代で言うところのガソリン税。

この税金の系譜はちょっと複雑。

ざっくり説明すると、まず1904年に石油消費税が制定。主に灯油を対象とした税金です。もちろん日露戦争の戦費調達のため。

この石油消費税は、電灯が普及して灯油の消費量が減ったことと、「生活必需品に課税するとは何事だ!」みたいな世論の反発を受けて、1923年に廃止されました。

1931年には、道路の補修・整備費の財源としてガソリンに課税するという構想が浮上。この構想は、受益者負担(自動車に乗る人が道路の補修費を負担すべき)という思想に基づく、当時としては先端的な発想の税金でした。

ただ、まだ当時は大して自動車も普及していなかったので、あまり盛り上がらず廃案となりました。

続いて1937年に、改めて揮発油税が創設されました。

この年は盧溝橋事件の直前で、いつ日中戦争が始まってもおかしくない準戦時下とも言える状況。やっぱり戦費調達のために制定されました。

しかし日中戦争の泥沼化と太平洋戦争の開戦により、日本はものすごい石油不足に陥りました。

もう本当に一滴も石油を無駄にできない状況の中、揮発油税をちんたら徴収していても埒が明かないので、揮発油税を廃止して石油を専売制に移行。完全に国家の管理下に置きました。

こうした制度は敗戦とともにすべて廃止され、1949年に改めて揮発油税が制定され、現在に至っています。

法人税

ここまでくると大体予想がつくと思いますが、法人税も他と同じように、基本的には戦費調達を目的として設定されたものです。

法人税の原型である法人所得税というのが1899年に制定。所得税の一種として企業などにも課税しようというものでした。

日露戦争の戦費調達を主な目的として制定されました。

その後、第一次世界大戦による好景気で、法人所得税による税収は爆上げしました。

1940年に太平洋戦争へ突入すると、戦費調達のため法人所得税から法人税へと制度が改められ、その税率も上がっていくことになります。

法人所得税の時はだいたい20〜25%くらいだった税率は、法人税に変わって25〜30%、太平洋戦争末期には60%近い税率にまで上がっていきました。戦費調達のためなので仕方ありませんね。

なお、戦時中は納税用の袋が各家庭に配布され、確実な納税が強く奨励されていました。

納税袋。納税の期日が記載されています。

まとめ

このように、大規模な税の新設には、ほぼ必ず大義(戦費調達)がありました。

特に戦前は、日清戦争、日露戦争、第一次世界大戦、第二次世界大戦と定期的に戦争があったので、大義を掲げるチャンスが多くありました。それに、実際に政府もかなりお金に困っていたということもあるでしょう。

しかし、戦後は今のところ戦争していませんので、増税する口実をうまく作れず民衆の理解をなかなか得られないということになります。

例外として、消費税だけは戦争関係なしに新設できた大きな税制です。

したがって、財務省や政治家の方々にとってもなかなか思い入れがあるのではないかと勝手に推測しています。そりゃあ、そう簡単に消費税率引き下げなんてしたくないだろうなあ、と。

ちなみに、消費税を最初に導入したのは自民党政権ですが、税率を上げる決定をしたのは自民党政権ではありません。

3%→5%を決定したのは社民党政権(村山内閣)。5%→8%→10%を決定したのは民主党政権(野田内閣)。

これを自民党が計算してやっていたのなら、マジですごい。

参考文献・サイト様

財務省HP

国税庁HP

タバコと塩の博物館HP

コメント

入湯税なんてのもあるのか

しかし税の対象は増えても減ることはないね

法人税って少ない。それだけ儲かってる会社がないってことか

>>2

法人税の税収が少ないのは昔に比べて税率が大幅に低くなっているから(これだけが理由というわけではないけど)

平成元年→40%くらい

現在→23%くらい

高すぎると良い企業が海外に流出しちゃうからとかが理由だがそのかわり国民全員の税負担が上がるから一長一短。

税収は儲かっている儲かっていないの指標というよりどれだけお金の流れを把握しコントロールできているかだと思います。

今の上級共は自分の懐に入れるのは上手くてコントロールするのは下手くそでまじで最悪ですけど。

戦費調達のために新設したのなら、戦争が終わったら廃止してくれよ……

他の税率を上げりゃいい

日本にも税金の撤廃とか廃止したという前例があるのだから、できないということはないはず

重箱の隅をつつくようで申し訳ないですが、法人税の項目で

>1940年に太平洋戦争へ突入すると、

太平洋戦争は1941年ですね。

法人税はそもそも利益にかかる税金だから企業負担になるってのが大嘘。損するのは株主のみ。それに消費税はアメリカの消費税と違って預り金でもなんでもない実態は明らかに直接税。それを言い出しっぺのフランスとそれに倣った財務省が間接税だと言い張ってるだけ。論理でガン詰めすると忖度しない最新のGPT5でさえ折れる。論理的には明らかに直接税、フランス含め国際社会で無理やり間接税という屁理屈にしてるだけ。アメリカの本当の預り金の消費税と比較すると論理では絶対に逃げられない事実で消費者は負担しておらず負担しているのは事業者でありその分を「値上げ」しているだけ

役人の権力の大きなものは決済できるお金(税金)だと思う。決済できるお金に企業は集まってくるし、天下りも受け入れてくれるよね。本当は必要ないお金(または、もっと安くできる)でも色々と理由をつけて決済したほうが役人とそのお金に群がる企業にとってウィンウインだよね。無駄な支出も権力維持と天下りには必要になるので、役人は支出できるお金を増やしたい。

つまり、増税しか選択肢がないことになる。

うお!更新再開してる!

このブログの大ファンなので嬉しいです!!

過去記事も今から読んできます

国の中で人が生きる以上、人頭税ってやっぱ必要なんじゃないのかな

戦費調達の為に作った税金は戦争終わって安定したらなくしてほしいですね。

税収75兆円に対して、かかる社会保障費が130兆円。

「取りすぎだ!」っていうけどそもそも「かかりすぎ」なんだよ。

単に税率を下げたくないというより今はもう高齢化で詰んでるんだろうね…

国のサービスは国税によってまかなわれているわけではない。という話を掘り下げてほしいです。

サラリーマンへの所得税課税も太平洋戦争の戦費調達目的じゃなかったっけ

日露戦争の雪の進軍の中のタバコにも課税されてたわけですね、そりゃああと2本になるわけですな。

サイト復活!

ありがとう管理人さん!!!!!!

ブックマーク外さなくてよかったぁ

再充電中?また新しい記事楽しみに待ってます!

ありがとう

どうしてサイトそのもの◯んだり復活したりするの?